高股息策略下怎么选股?分红险卖得如何?太保管理层做了这些回应

在资本市场三季度末大幅上涨的助推之下,包括中国太保在内的上市险企近日均收获了净利涨幅超越市场预期的三季报。然而,季度末的公允价值变动本质是一时的浮盈,从中长期来看,保险业整体仍面临负债端转型及资产端低利率环境的挑战。

如何对这些挑战作出有效应对?在中国太保的三季报业绩发布会上,管理层就投资策略、产品结构转型等资产、负债两端的热点问题逐一作出回应。

资产端:坚持高股息策略

在资本市场三季度末大涨的背景下,上市险企的三季度投资收益纷纷大涨,中国太保也不例外。三季报数据显示,中国太保前三季度投资资产净投资收益率(未年化)为2.9%,同比下降0.1个百分点;但总投资收益率(未年化)为4.7%,同比上升2.3个百分点,几乎翻倍,同时也较净投资收益率多1.8个百分点。

中国太保首席投资官、临时财务负责人苏罡在业绩发布会上表示,今年以来资本市场出现了一些新的变化,特别是9月底前后资本市场在增量政策的推动之下,出现了一波快速的估值修复过程,这必然会导致中国太保的买卖价差以及公允价值变动出现比较大的波动,由此造成总投资收益率、综合投资收益率从净值增长角度与净投资收益率之间的差距拉大。

不过,从长期的投资策略来看,苏罡强调中国太保还是会坚持权益资产上的高股息策略不变。“太保从2014年左右就开始启用高股息策略,并且越来越将该策略作为权益投资的核心基础,在过去2-3年时间里效果也相当不错,有必要长期坚持下去。”苏罡说。他所指的效果在低利率时代更加明显:在市场利率中枢持续下行的时候,历史上所配置的高息固收资产到期后再投资的收益率下降幅度明显,而通过高股息策略,可以大幅度提升股息收入,很大程度上有效缓冲了净投资收益的下降幅度。

那高股息策略下如何选择个股?苏罡回应称,高股息股票的选择是一个非常综合性、系统化的选择机制。具体来说,首先是综合从行业角度去考虑,判断行业前景是不是符合公司对高股息股票的基本行业发展框架。在行业基础之上,再对特定标的在行业中的竞争力做出判断并分析其估值水平、股息率等指标。最后在综合判断基础之上,考虑是否放入股息价值的股票池之内,并根据市场情况进行动态调整。

为了在新金融资产会计准则下降低市场波动对于净利润的影响,上市险企普遍会选择将部分高股息策略的权益资产从FVTPL(以公允价值计量且其变动计入当期损益的金融资产)分类至FVOCI(以公允价值计量且其变动计入其他综合收益的金融资产)。不过据苏罡表示,目前太保进入FVOCI类别的权益资产占比在2%附近。“2%以上的比例我们认为还是偏低,会在新增资金中逐步增加FVOCI的持仓比例,这样的话才能使得我们对这些优质标的的持仓更加体现保险资金长期稳定的特征,同时从绝对规模上也会持续提升权益资产的配置。

而对于目前已经开展了第一期的证券、基金、保险公司互换便利业务,苏罡称该政策不仅仅会给机构投资者带来更丰富的资金来源渠道,更进一步有效提升了市场的流动性,并进而提升大家对市场的信心。中国太保会对互换便利的相关政策进行深入研究,并结合自己的权益投资策略,考虑不同的运用场景,将保险资金长期经营优势和支持短期流动性的货币政策有效结合起来,更好发挥保险资金稳定资本市场的关键作用。

谈到固定收益投资,苏罡表示过去在持续提升利率债的配置,而未来很长一段时间国债利率中枢大概率还是会向下走,同时权益市场好转会给债券市场带来“跷跷板”效应,由此创造阶段性配置机会。“所以无论从一级市场还是二级市场来看,现在对保险资金来说都是比较好的配置长期乃至超长期国债的最好机会。”

负债端:分红险占比持续翻番

而在负债端,中国太保今年前三季度实现新业务价值142.38亿元,同比增长37.9%;新业务价值率20.1%,同比提升6.2个百分点。

对于新业务价值的提升,中国太保总精算师张远瀚解释称,这一方面是由于产品定价利率切换之下负债成本压降以及银保渠道报行合一费用压降等一系列影响下对于新业务价值率的提升作用;另一方面也得益于中国太保多元渠道布局的不断深化。

事实上,随着预定利率的下行,产品结构转向浮动收益型是大势所趋。之前中国太保等上市险企高管已纷纷喊话要将分红险放在“C位”,目前分红险卖得如何?

“9月份起我们的产品结构显著改善,当月的健康保障类、分红储蓄类的产品价值占比对比三季度的整体水平实现翻番。”中国太保总裁赵永刚在业绩发布会上表示。

从中国太保管理层的回应来看,分红险占比今年来一直呈现翻番的状态。张远瀚披露了较为具体的数据:“去年前9个月我们的期交分红险保费仅1亿元左右,今年前6个月已经增长了近4亿元,由于预定利率还未调整的关系,三季度占比又较前两季度实现较快增长,而10月分红期交新保占比较9月又翻了一番。”

不过,张远瀚也表示,10月分红险保费整体来说仍然较少,但太保分红产品的销售能力在快速恢复,同时中国太保继续加大了分红产品培训力度,已培训了一千名“种子讲师”,为明年的销售奠定了比较好的基础。

不可否认的是,人身险业务的预定利率下调在短期内可能给保险产品的销售带来挑战,但是中国太保认为,从长期来看这将会助力整个行业管控利差风险,同时也对浮动收益型产品发展带来新的机遇。保险公司需要抓住市场的机会,强化培育分红险,形成新的业务增量。

“目前公司已经完成了2025年一季度的主力分红产品的研发,也将持续支持我们多元渠道的发展和多元产品的经营。展望2025年,公司对新业务价值的可持续增长还是比较有信心的。”张远瀚说。

业务重心转向分红险的背后,无疑是因为险企的利差损风险。张远瀚表示,随着传统险预定利率下调和分红险、万能险结算利率的下降,中国太保新业务的新业务和存量业务的负债成本都将随之下降,会显著降低利差损的风险,中国太保目前整体负债成本低于2.5%的现行传统险预定利率上限。

相关资讯

-

-

-

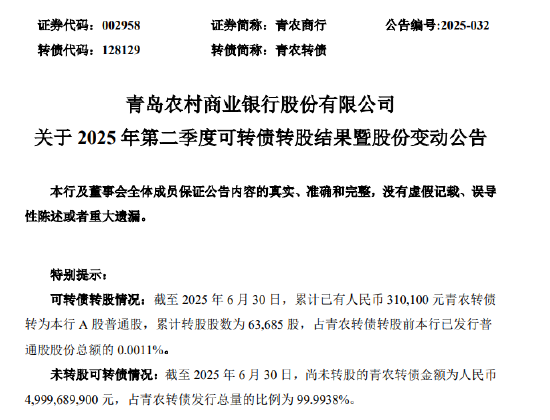

青农商行:截至2025年6月末 青农转债累计转股股数为63685股

7月1日金融一线消息,青农商行金融公告称,截至2025年6月30日,累计已有人民币31.01万元青农转债转为本行A股普通股,累... -

白宫经济顾问委员会主席Miran:对与欧盟达成贸易协议“持乐观态度”

白宫经济顾问委员会主席Stephen Miran表示,他对美国与欧盟达成贸易协议“持乐观态度”,因为双方“有真正的政治意愿”来达成...

最新评论