锌:兑现之后

来源:紫金天风期货研究所

【20241101】锌:兑现之后

本周观点

近期,外盘挤仓事件带动品种波动显著走强,当前仓单集中度与升水已明显下行,此次事件已阶段性兑现。

当前加工费小幅反弹但仍维持低位,进口矿补充极为有限,炼厂复产相对缓慢,锌锭月度产量维持历史低位。传统消费淡季背景下,需求愈加偏弱,库存难以继续大幅去化。在低原料供应+低产量+低需求的组合下锌锭价格以震荡盘整为主。往后看,突发的扰动或能带动锌价大幅波动,但后续需要关注需求端对于估值中枢的驱动。当前需求有较高预期,房地产和基建板块的后续政策值得保持关注。

策略上,内外反套、跨期正套可继续轻仓持有,期权双卖策略也值得布局。

月度平衡

考虑冶炼端复产较为缓慢,我们对后续产量做出调整。

观点小结

核心观点:偏强震荡 锌价运行至全年高位,供应问题未见持续恶化的驱动,上方压力较大。

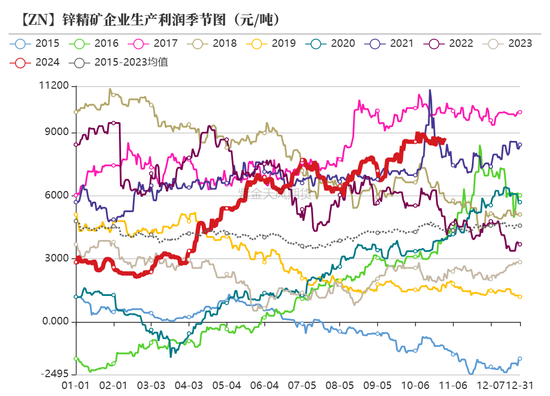

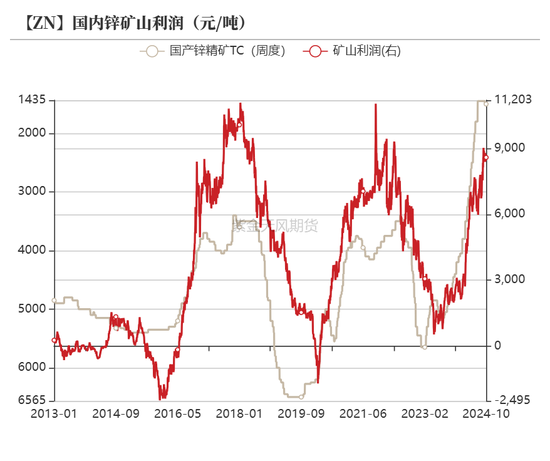

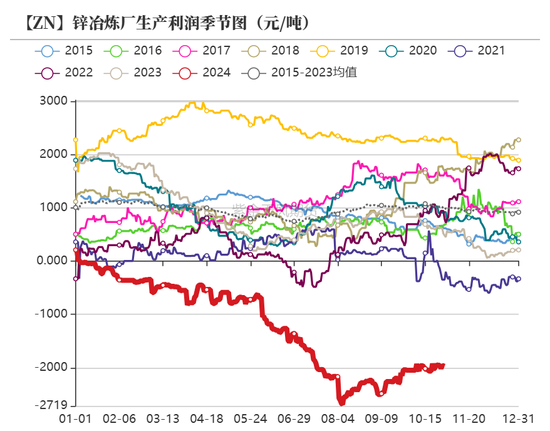

冶炼利润:偏多 周度国产环比上升至1500元/金属吨;周度进口TC维持-60美元/干吨。平均冶炼利润环比上行至-2000元/吨附近。

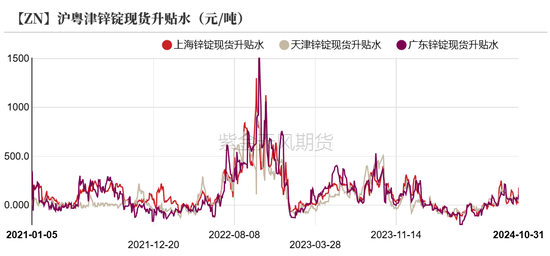

现货升贴水:偏空 上海对2411合约贴水40元/吨;广东对2412合约升水110元/吨;天津对2411合约升水20元/吨。

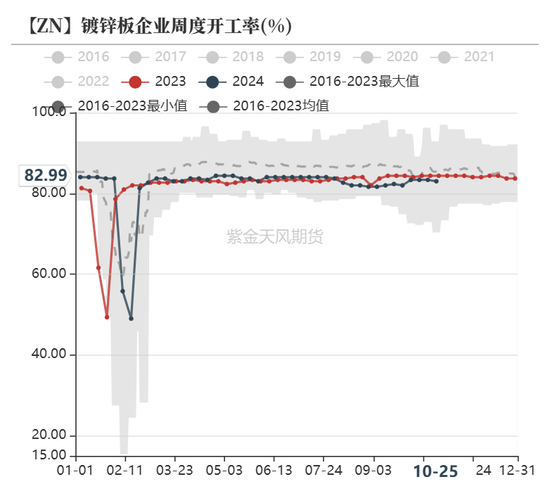

镀锌开工率:偏空 周度镀锌开工率环比下降1.75%至60.72%。

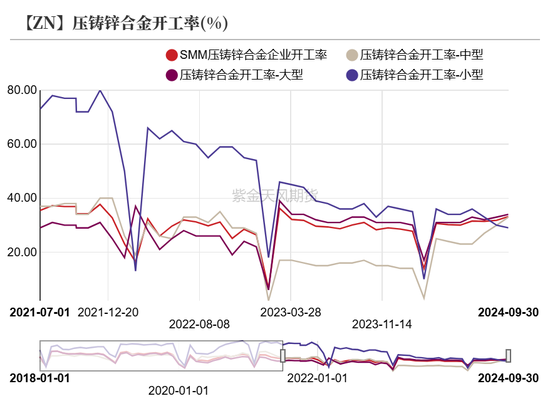

合金开工率:偏空 周度压铸锌合金开工录得57.97%,较上周降低0.55。

国内库存:偏多 原三地库存降低0.78万吨,七地库存降低0.70万吨。

LME升贴水:偏空 LME锌0-3升水走弱至2美元/吨附近。

进口利润:偏多 进口窗口关闭,LME锌锭较沪锌现货亏损660元/吨,LME锌锭较沪锌2411期货亏损640元/吨。

LME库存:偏空 周度LME锌库存同比累库5500吨。

主要矿企新闻

【Vedanta发布三季度报】Vedanta发布2024第三季度(2024年7月至9月)报告,报告显示该季度Vedanta锌精矿金属产量30.0万吨,其中Vedanta Zinc International产量4.4万吨, Zinc India产量25.6吨。

【嘉能可发布三季度报】嘉能可2024年第三季度自有锌产量为22.64万吨,环比增加7%,这主要得益于Zhairem增产,其前三季度自有锌产量为64.36万吨,同比降低4%,2024年嘉能可自有锌产量全年指引维持在90-95万吨不变.

【Kipushi锌矿24财年三季度增产稳定】选矿厂在三季度持续增产,共生产锌精矿约1.78万金属吨,预计可在2025年第一季度达到铭牌产能。目前,精矿已于2024年三季度末开始出口。在该季度,Kipushi选矿厂的回收率基本维持在90%以上。此外,在该季度结算后,Kipushi选矿厂一度在24小时内处理了2108吨原矿并产出锌精矿1357实物吨,锌品位为52%。

数据来源:SMM、Mysteel、紫金天风期货研究所

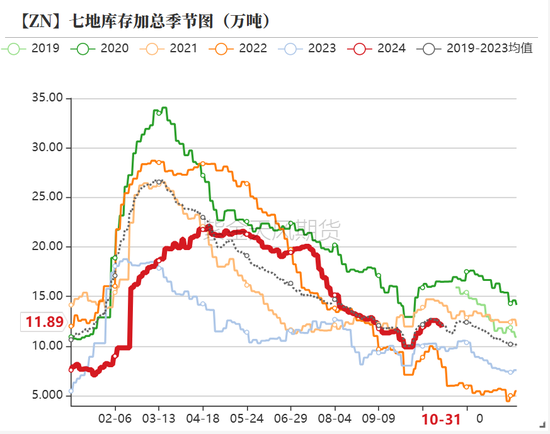

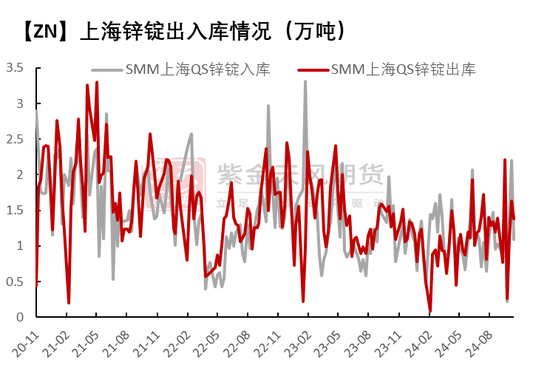

去库斜率放缓,港口库存累增

去库斜率放缓,港口库存累增

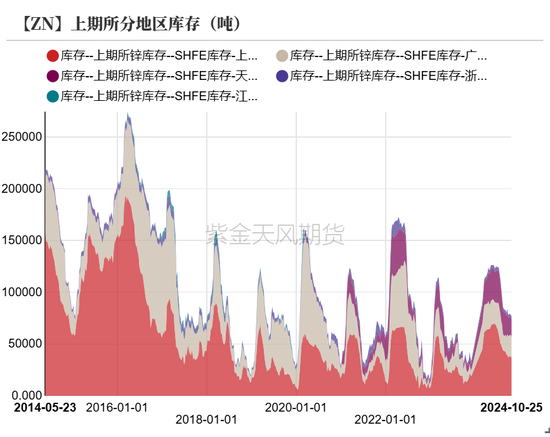

截至本周四七地锌锭库存总量为11.89万吨,同比减少0.70万吨。上海地区库存小幅录减,周内仓库到货较少,下游企业维持刚需采购。整体来看,原三地库存降低0.78万吨,七地库存降低0.70万吨。

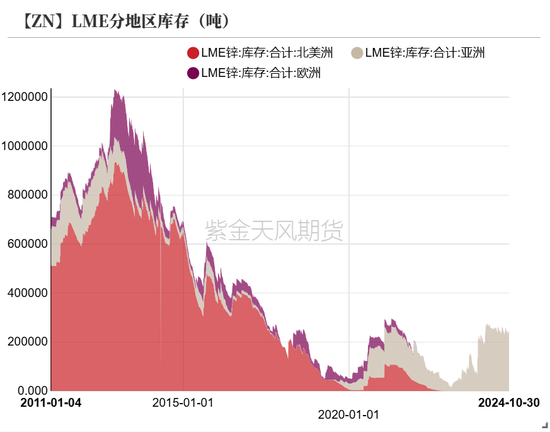

截至本周四,LME锌交割库存报24.67万吨,较上一交易日增加5500吨。海外库存本周维持累库。

锌精矿港口库存累增,锌精矿在防城港、连云港、锦州港、黄埔港、钦州港、南京港和葫芦岛港等7个港口的库存总计20.1万吨,环比上周增加2万吨,其中连云港库存贡献主要增量。

锌价回调,升水转弱

锌价回调,升水转弱

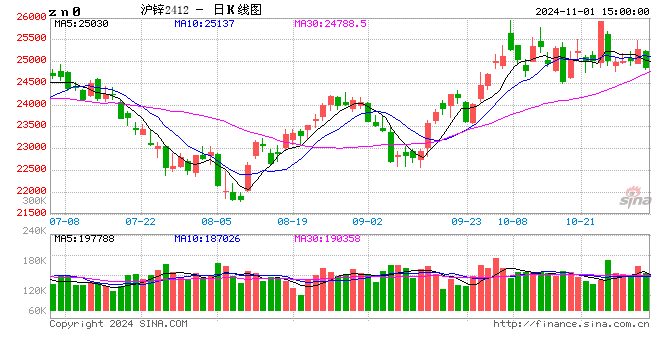

上周沪锌主力合约开于25200元/吨,周内高点25925元/吨,低点24760元/吨,收于25030元/吨,周涨幅0.24%;伦锌开于3090美元/吨,收于3089元/吨,周涨幅-2.12%。

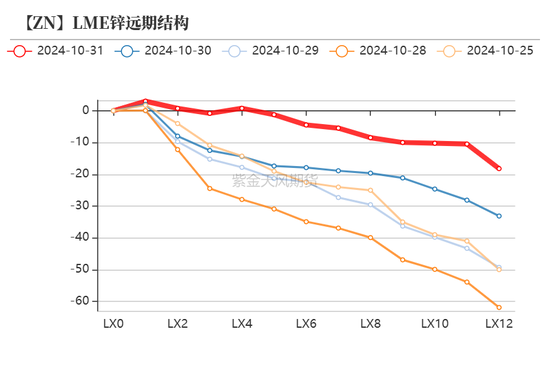

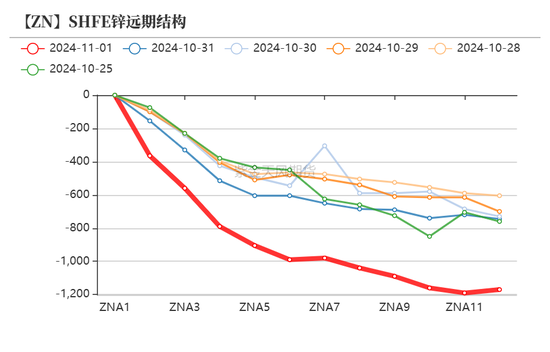

结构上看,内盘维持back结构,外盘多头头寸及仓单集中度显著开始下行,由contango转为back;但LME锌0-3升水走弱至2美金附近。

现货升水走弱,库存压力显现

上海升水一路下行,环比上周均价下调35元/吨。截至本周四,国内普通品牌对2411合约升水20~40元/吨,高价品牌双燕暂无报价。

周内升水一路下探,主因市场货量较多叠加锌价高位运行,贸易商出货为主收货较少,下游企业消费暂无改善下,刚需采买,整体成交不佳,升水弱势下行。预计下周新的长单执行周期,升水延续弱势。

矿冶矛盾边际改善

加工费边际改善,炼厂缓慢复产

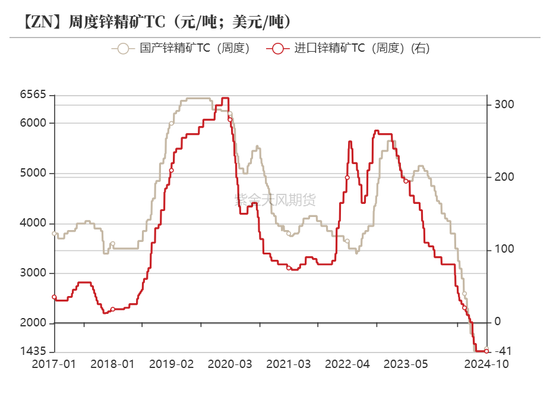

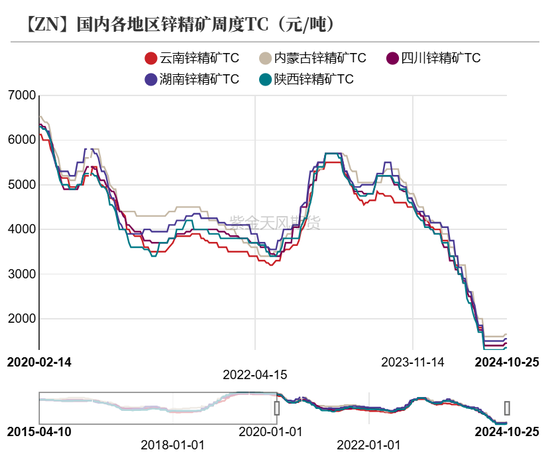

国产锌精矿平均价格21794元/金属吨,较上周下跌96元/金属吨。本周全国50%品位锌精矿基础加工费运行于800-1600元/金属吨,平均1240元/金属吨,较上周小涨10元/金属吨。

锌精矿进口加工费成交价格运行于-60-30美元/干吨之间,均价-45美元/干吨。海外锌精矿新增情况不理想,新增货源不多,港口到货为炼厂长单预定,基本都是零单增量。进口矿短时间内难以形成有效补充,炼厂的复产会相对缓慢。

锌价反弹带动冶炼利润回暖

西北地区炼厂减产产能逐渐释放,产量环比增长,陕西两家炼厂增量预计0.9万吨。四川、内蒙炼厂原定月底恢复的产能推迟到下月,其余暂无新增减产检修计划,10月提产、复产环比增量预计达到2万吨。

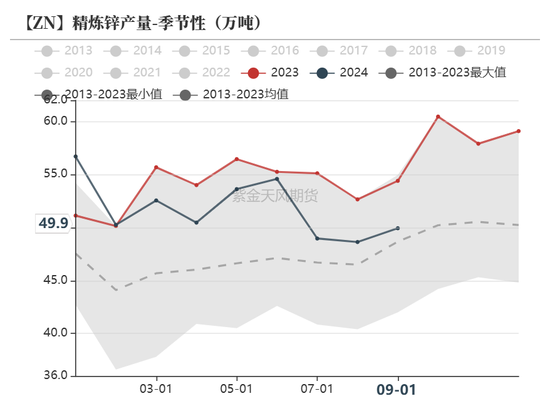

近期炼厂端无新增检修复产计划,后续重点关注前期内蒙古及四川地区检修炼厂能否如期复产,10月精炼锌供应方面环比增加趋势不变。

远期原料供应难见宽松

结合各家排产情况,11月提产以及复产环比增量预计0.8万吨,新增减产量预计6000吨,合计11月环比增加2000吨。

11月开始,国产锌精矿进入冬季减产阶段,海外OZ等新矿流通到市场的进度缓慢,预计锌精矿供给缺口仍较大,炼厂生产经营压力仍较高。

初端需求未见明显改善

镀锌:旺季不旺,开工率走弱

镀锌板市场均价为4329元吨,较上周价格下跌2.54%。样本企业本周的产能开工率为60.72%,较上周降低1.75%。

本周镀锌价格弱势运行周内天津地区环保限产再起,对小部分企业开工略有下滑整体产量影响不大。成交方面,周前期市场成交表现一般,下游按需采购,周后期随着价格进一步下行,现货市场愈发冷淡实际成交价格跟跌,下游采买继续缩量。

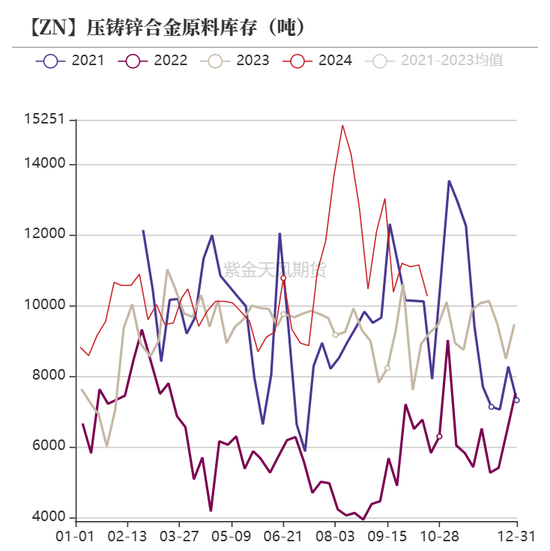

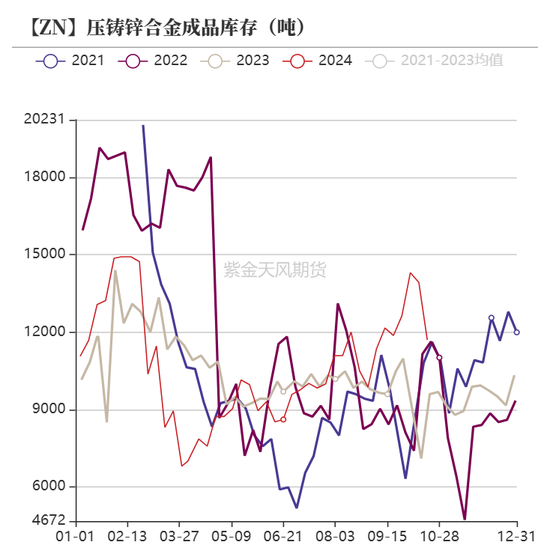

锌合金:价格高位下,企业观望为主

锌合金周产量约27671吨,较上周减少154吨,周开工率约57.97%,较上周减少0.55个百分点左右。本周锌合金厂家开工率的下降,主要是由于周内价格仍处于高位,下游企业多畏高谨慎采买,整体成交量较上周有所下滑。

本周锌合金市场交易氛围仍以清淡为主,主要由于周内锌合金价格跟随锌价震荡波动,下游企业观望心态浓厚,新单成交较少。浙江宁波、温州等地区压铸合金交易氛围环比改善不大,厂家出货仍以老客户订单为主,下游采购谨慎态度不减。

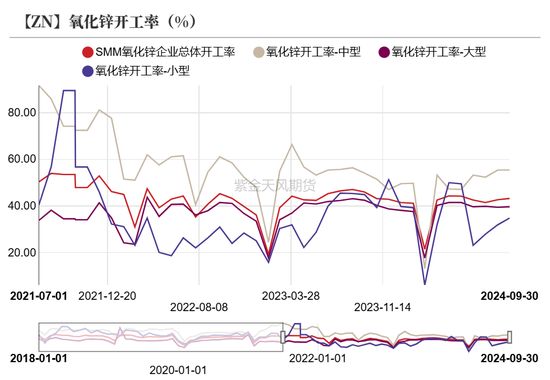

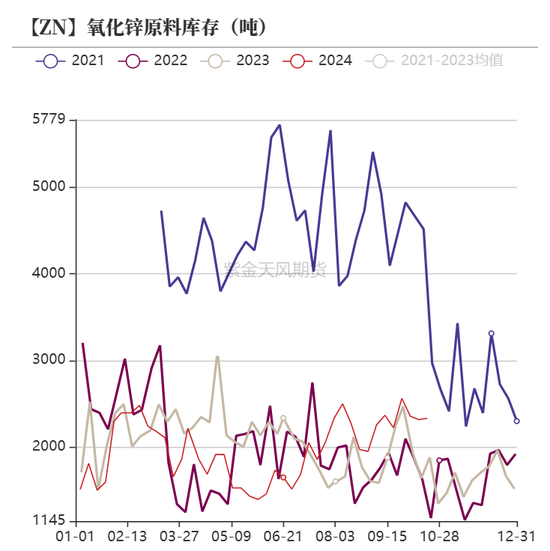

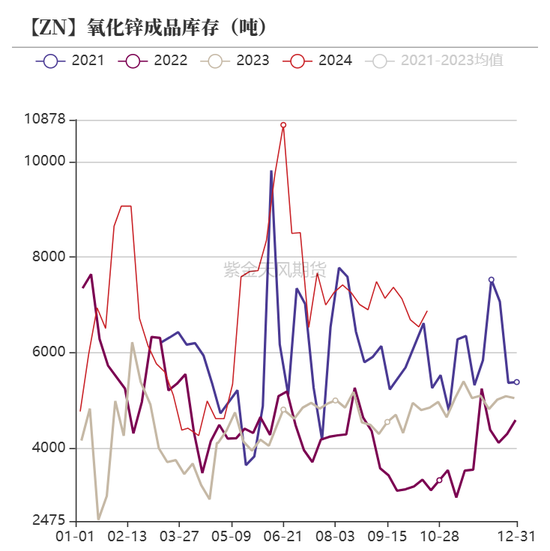

氧化锌:厂家观望为主,开工率平稳运行

本周氧化锌市场成交一般偏弱。氧化锌市场已经到了金九银十的末尾,市场订单整体运行偏差,而氧化锌厂家开工受环保及道路运输影响也有所下移,后续开工可能延续下调。

周内厂家报价相对稳定,由于订单情况不佳,厂家调价意愿较低,普遍观望情绪浓厚。

作者:贾瑞斌

从业资格证号:F3041932

交易咨询证号:Z0015195

最新评论