中国眼科龙头—爱尔眼科:为什么业绩年年增长,股价却连续下跌?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:黑马财经圈

爱尔眼科

应很多粉丝朋友的要求,让我来聊一聊爱尔眼科这家公司

因为很多朋友跟我说,之前看到爱尔眼科跌下来了,发现业绩不错,净利润年年增长,估值也比较低!

按照惯性的思维,这种公司回调往往是上车的机会,所以就越跌越买

但是没想到这几年越套越深!

如果从21年高点42块算起的话,爱尔眼科最低跌到9块,最大跌幅一度超过80%,人均亏损超过200万!

他们想不明白,爱尔眼科为什么业绩那么好,股价却走成这样?

所以,这期不讲半导体芯片公司,专门来聊聊这个这只曾经的浓眉大眼的白马股!

看看它在这几年到底发生了什么!

还有,普通者应该吸取怎样的教训,以后才能避免这种情况的发生!

30多倍PE,1200亿市值的爱尔眼科,还有没有投资的价值?

继续来聊聊这几个问题!

刷到我的朋友,不妨点个免费的关注,后面我每天都会给大家聊透一家A股的上市公司带你们看懂大资金背后的行为逻辑!

先来简单了解一下,爱尔眼科是做什么的;

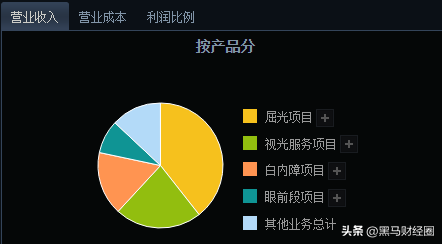

爱尔眼科是一家全球性的眼科连锁医疗机构,成立于2002年,2009年在创业板上市,公司主营业务包括屈光手术,视光服务、白内障手术、眼前段手术等等!

其中,屈光手术就是我们常说的近视、远视、散光等视力矫正手术,针对青少年群体!

而视光服务包括医学验光、配镜以及角膜塑形镜等特殊镜片的验配,也是针对青少年,白内障手术主要针对老年人!

了解了爱尔眼科是做什么的之后,我们回到刚开始的那个问题!

为什么净利润年年增长,股价还跌成这样!

因为资金提前预判了爱尔眼科的增长预期,即将不在了!

首先,爱尔眼科的外延式并购带来的高增长,在这几年已经不太管用了!

因为这几年国内适合开眼科医院的地方,已经被爱尔眼科跑马圈地给开发完了

我举个简单的例子,10年前,爱尔眼科只开了48家店,全国293个地级市,平均4座城市1家店;

而到了24年前三季度,加上并购和新建的,爱尔眼科的门店基本去到了780家,相当于一个地级市接近3家店!

对于眼科这个赛道来说,已经快要饱和了!

爱尔眼科的成长路径是是‘内生培育+外延并购’双轮驱动,虽然说这个模式创造了医疗行业的资本扩张奇迹,但也埋下了结构性风险!

例如爱尔眼科前三季度累计87亿元商誉,占总资产26.3%,一旦单店盈利下滑将引发连锁减值!

一般情况下,商誉占总资产的比例过高可能意味着公司进行了大量溢价收购

如果商誉占总资产比例超过30%,就是比较高的水平,说明这家公司依赖并购扩张,且未来可能面临较大的减值压力。

其次是,爱尔眼科的核心收入叫做屈光项目、还有视光服务,这两个业务收入占比超过60%,服务的对象主要是青少年!

自从2017年以来,我们的出生率就持续下滑,2023年达到历史最低点6.34‰,目前出生率还是处在很低的水平!

而且,新生儿人口也逐年下降,17年全国的新生儿人口还有1700万,23年差点跌破了900万,接近腰斩!

细心的朋友可以发现,这两年经常可以看到一些幼儿园、小学因为招不到学生而倒闭了!

以前我们读小学的时候,一个班接近90个人,现在有些地方的小学,凑个50人都费劲!

新生儿的大幅减少,就意味着爱尔眼科未来的潜在客户基数也会将大幅减少,这是可以预见的,是堪忧的!

而聪明资金都是先知先觉,早在爱尔眼科股价巅峰的时候就开始出逃!

而没有看清楚本质的散户,看到爱尔眼科股价跌下来了,看到净利润还在增长,估值越来越低,以为是回调上车的,其实这就是很典型的价值投资陷阱!

再来聊聊估值这块,目前爱尔眼科估值是35倍!

估值都是建立在业绩增速上的,一般,业绩增速高,估值高点也可以通过业绩去消化!

比如业绩增速高达70%的那种,估值我们也就可以给到60倍甚至100倍;

但是当业绩增速放缓,甚至未来业绩还会下滑的那种,20倍到顶!

而且就算是20倍,你买一个业绩不增长的公司图什么?

更何况现在爱尔眼科跌了这么多之后,现在估值还在30倍以上!

如果你已经看到了这里,我想你已经明白了我对爱尔眼科的价值判断!

最新评论