烧碱一波过山车,超级预期“燃尽”?

来源:牛钱网

导读

嘉宾介绍:张丽,一德期货化工高级分析师,郑商所纯碱、玻璃高级分析师,主攻氯碱板块,主要负责PVC,纯碱,玻璃,烧碱品种,基本面数据详实,紧密联系产业,多次在主流媒体发布文章和接受采访。

核心观点:今年预估烧碱投产100多万吨,氧化铝投产节奏中性,对烧碱需求上有一定增量,加上出口等增量,烧碱总体供需平稳。

正文

【PVC】

去年PVC的产量增速比较低,只有2%左右,今年1—2月的产量数据基本走平。PVC的矛盾主要是库存压力特别大,这几年一直是熊市结构。但是现在的绝对价格已经在低位,出口比去年同期增加10万吨左右。

目前仓单压力也没有去年那么紧张,一直在减少,因为3月的集中注销,04、05合约的仓单压力还是会有。但是整体库存来看,压力还好。

PVC最大的变量在出口端,50%的出口在印度,其进口量不会太平稳,价格低就多进口一点,只要价格一涨,国内出口就没有优势了。

投产预期真正能兑现的也比较少。库存压力也在逐步缓解。价差来看,去年3月集中注销,当时3、4价差非常低,今年比去年同期要好。

成本端来看,煤价有所企稳,对于成本有一定支撑。现在的价格偏低估,西北出口的价格加上运费,和华东价格相比基本倒挂,华东仓单压力稍微大一些,在这种情况下,不太可能持续倒挂,近月盘面价格偏低估。

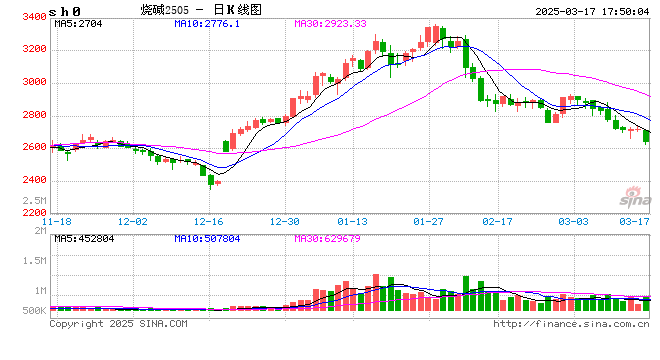

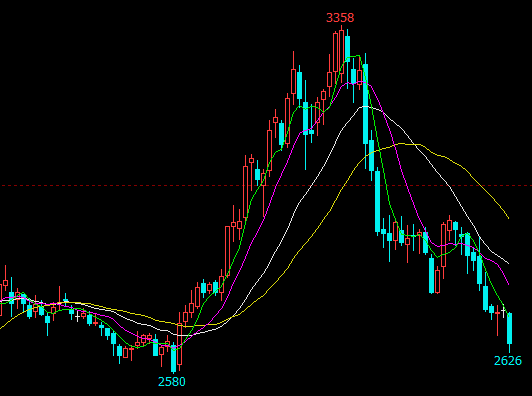

【烧碱】

烧碱2505合约日线

综合利润来看,西北烧碱的煤折算综合利润是不错的。如果考虑外采电石生产PVC,近三年基本持平,处于中性水平。

升贴水来看,按照山东偏低的现货价格3000左右去算,05合约2700的价格,贴水300左右。

液氯波动很大,从-500走强到-100。去年烧碱和液氯加总,基本在2300左右,也就是说液氯为0,烧碱2300左右,还是有所支撑的。

今年的成本稍降几十块,按照2200—2300的成本去测算,目前液氯是0,烧碱盘面是2650,利润是比较中性的。单纯从利润看,烧碱估值没有很大的矛盾。

从外盘的价格来看,国内出口的利润是非常好的,国内价格略低估,国内50碱价格3180左右,出口折算大概3400左右。

50碱和32碱价差基本在成本附近,80左右。如果50碱有支撑,32碱价格还是会有一些支撑的。

从中长期的供需来看,测算液氯和烧碱的下游,主流需求都是正增长,并且增速比较高。

但是烧碱需求截止到现在基本上是负的,所以在主流需求增速很高的情况下(氧化铝占烧碱30%的需求),烧碱非主流需求有所低估,3月可能会有所恢复,4月检修较多,之后检修较少,7、8月检修季可观察。

今年预估烧碱投产100多万吨,氧化铝投产节奏中性,对烧碱需求上有一定增量,加上出口等增量,烧碱总体供需平稳。

■文章仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

相关资讯

-

-

美国前副总统彭斯:卡塔尔王室赠送的飞机是个 “糟糕的主意”,特朗普应该拒绝

美国前副总统迈克・彭斯周日表示,出于国家安全考虑,唐纳德・特朗普总统应该拒绝卡塔尔王室赠送的价值 4 亿美元的喷气式飞机。... -

-

最新评论