分红寿险一年“揽金”7658.74亿 行业呼吁这些政策尽快出台

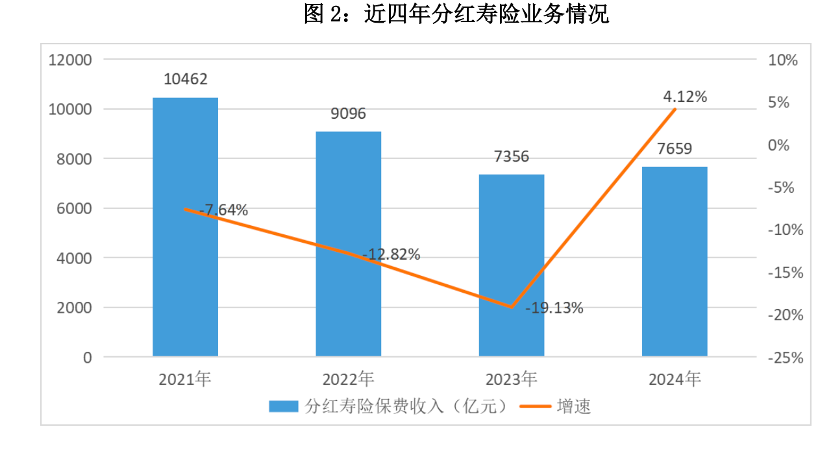

财联社4月15日讯(记者 王宏)财联社记者从业内获悉,近日中国保险行业协会发布了最新一期的《保险业观察》,详细披露了当前保险市场运行特点,数据显示,2024年分红寿险保费收入同比增长4.12%,增速结束多年加速下滑后首次实现保费正增长,特别是分红型终身寿险,2024年保费同比增长86.41%,是分红寿险主要增长动力。

数据还显示,人身险公司个险营销员数量再度压缩,2024年人数为264.07万人,同比下降 6.14%。但个险渠道人均新单产能达到15.06万元,同比提高2.06万元。“报行合一”政策效果显著,2024年人身险公司手续费及佣金支出同比下降 25.20%。

政策建议上,当前业内一些保险公司呼吁,希望出台更多政策指引支持浮动收益型产品发展,适时推动境内外币保单业务开展。还有业内呼吁改革“双录”政策,比如放开线上“远程双录”途径,针对政策性保险取消全年龄段双录管控等。

分红寿险首次实现正增长,业内呼吁推动境内外币保单业务

在当前的低利率环境下,发展浮动收益型产品,促进保险公司降低刚性负债成本、提升长期经营业绩稳健性已经成为业内的共识。如今以分红寿险为代表的产品在保险业中整体经营情况如何?

财联社记者获悉,2024 年,人身险公司分红寿险原保险保费收入7658.74亿元,同比增长 4.12%,在经历了数年的加速下滑后,首次实现保费正增长。

其中增长较快的是分红型终身寿险,2024年实现保费收入1574.38 亿元,同比增长86.41%,增速较去年提升83.96 个百分点,是分红寿险增长的主要动力。

业内人士指出,近两年来,监管部门积极引导行业压降负债成本、防范利差损风险,在市场利率下行阶段,分红险产品有助于保险公司有效降低利差风险,同时保持产品竞争力。

财联社记者了解到,当前业内呼声在于加速人身险产品创新,比如,行业出台更多的政策指引,支持浮动收益型产品的发展,丰富相关保险产品供给,适时推动境内外币保单业务稳步开展,满足客户多样化需求;加快建立预定利率与市场利率挂钩及动态调整机制,使市场利率能够有效传导至预定利率,适当放开产品设计要求,加强浮动收益型产品管理。

人身险个险营销人数降至264万,人均新单产能15万

财联社记者获悉,2024年个人代理渠道原保险保费收入19733.76 亿元,同比增长 6.45%,较去年同期提高 0.29 个百分点。人身险公司个险营销员人数为264.07 万人,同比下降6.14%。销售队伍质态持续改善,个险渠道人均新单产能为15.06 万元/人,同比提高 2.06 万元/人。

财联社记者注意到,“报行合一”政策实施以来,行业降本增效持续推进,佣金水平逐步回归合理范围。

2024年,人身险公司手续费及佣金支出 2781.71 亿元,同比下降 25.20%,其中:手续费801.45 亿元,同比下降 45.38%;佣金 1980.25 亿元,同比下降 12.05%。保险公司更多的聚焦细分领域,通过提升产品和服务能力打造核心竞争力,更好地满足客户需求。

财联社记者了解到,“双录”作为保险销售的重要监管手段,业内有对其进行改革的呼声,认为“双录”流程相对繁琐,降低了客户投保体验,不利于部分普惠产品的发展。

一些保险公司建议,一是开放线上“远程双录”途径,允许客户在手机银行购买产品后不必须到网点线下双录,可通过线上实现“远程双录”。二是针对个人税收优惠型健康保险、个人税收递延型养老保险等政策性保险,取消全年龄段双录管控。三是推动各地区在制度执行方面保持一致,考虑在全国范围推广实施统一标准的“双录”规范,更好地保护客户利益。

最新评论