光大期货:4月18日有色金属日报

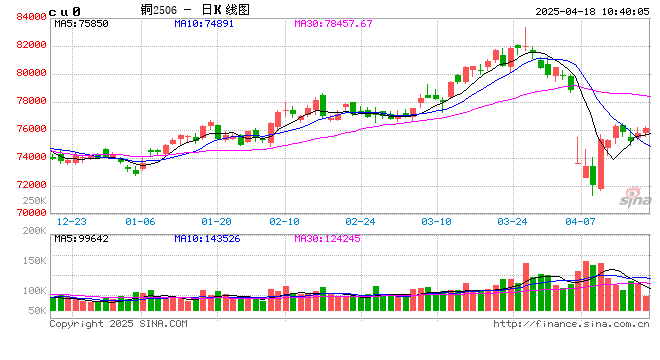

铜:

隔夜LME铜先抑后扬,上涨0.71%至9254美元/吨;SHFE铜主力上涨0.3%至76070元/吨;国内现货进口维系亏损。宏观方面,海外方面,有媒体报道称,欧盟考虑在贸易谈判失败的情况下对美国实施出口限制,但特朗普表示100%相信能与欧盟达贸易协议,且再次对美联储降息施压。国内方面,政府表示要在一些关键的时间窗口,推动各方面政策措施早出手、快出手,对预期形成积极影响。库存方面,LME铜库存下降2850吨至213400吨;Comex铜库存增加1399吨至111700吨;SHFE铜仓单下降24220吨至77124吨;BC铜仓单下降1228吨至26844吨。需求方面,铜价剧烈波动,下游开工和订单保持平稳。美政府政策的不确定性正日益加重市场的担忧,一是美滞胀忧虑,二是全球经济和贸易的波动,铜价虽出现修复性反弹,但担忧情绪下,预计本轮反弹高度受限。短期铜需求维持韧性下仍以偏强看待,关注78000~80000元/吨阻力区间,情绪上关注美股及LME铜非亚洲盘走势。

镍&不锈钢:

隔夜LME镍涨0.96%报15745美元/吨,沪镍涨0.1%报125780元/吨。库存方面,昨日LME镍库存增加1938吨至204528吨,国内 SHFE 仓单减少222吨至25229吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水下跌75元/吨至150元/吨。镍矿方面,内贸价格小幅下跌,升水维持。不锈钢方面,全国主流市场不锈钢89仓库口径社会总库存108.67万吨,周环比上升0.21%,据铁合金在线,镍铁采购成交价格下跌至980元/镍点;新能源方面,近期原料价格小幅下跌,印尼MHP产量预计环比下降,硫酸镍需求小幅回暖;一级镍,国内社会库存环比下降。近期镍价估值不断修复,上方阻力或将渐显,短期依旧需要警惕情绪扰动,关注一级镍库存情况。

氧化铝&电解铝:

氧化铝震荡偏弱,隔夜AO2505收于2871元/吨,跌幅0.35%,持仓增仓9678手至17.8万手。沪铝震荡偏强,隔夜AL2506收于19730元/吨,涨幅0.46%。持仓减仓1928手至21.6万手。现货方面,SMM氧化铝价格小幅回涨至2870元/吨。铝锭现货升水扩至30元/吨,佛山A00报价回跌至19800元/吨,对无锡A00贴水20元/吨,下游铝棒加工费包头河南临沂持稳,新疆南昌广东无锡下调20元/吨;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费上调138元/吨。氧化铝出现集中检修情况,但仓单和铝厂原料库存均处于上升状态。氧化铝供应收紧但未能降库,止跌有余但反弹不足。铝价重心下调后下游补货量级提升,但由于分布式光伏430抢装节点将近,消费存在逐步降速压力。美关税态度再度出现反复迹象,市场对于风险计价仍未结束,宏微分歧拖累铝价修复节奏,现货平水附近盘整,暂无趋势性行情,以震荡思路对待。

工业硅&多晶硅:

17日多晶硅震荡偏弱,主力2506收于39440元/吨,日内跌幅1.33%,持仓增仓2106手至56218手;SMM多晶硅N型硅料价格42000元/吨,现货对主力升水扩至2560元/吨。工业硅震荡偏弱,主力2505收于9015元/吨,日内跌幅0.93%,持仓减仓10944手至12.3万手。百川工业硅现货参考价10335元/吨,较上一交易日下调60元/吨。最低交割品#553价格降至9200元/吨,现货升水扩至140元/吨。日内新疆大厂出现减产消息,力度相对有限,未引发市场反弹情绪。工业硅供需双减,基本面乏善可陈,延续弱势盘整,仍需关注后续减产扩大动向。多晶硅下游交货周期延长,叠加430抢装潮进入尾声后,需求逐渐向弱预期靠拢,硅片排产出现下滑,价格负反馈开始向上传导。晶硅逐步转入供需失衡阶段、存在延续探底压力。

碳酸锂:

昨日碳酸锂期货2505合约跌0.4%至70500元/吨。现货价格方面,电池级碳酸锂平均价维持71550元/吨,工业级碳酸锂维持69650元/吨,电池级氢氧化锂(粗颗粒)下跌50元/吨至68900元/吨,电池级氢氧化锂(微粉)下跌50元/吨至74025元/吨。仓单方面,昨日仓单库存维持29262吨。供应端,碳酸锂周度产量环比减少574吨至17388吨,主要为锂辉石提锂;4月预计产量达到近8万吨,日均产量环比增加4%。需求端,三元材料产量环比增幅明显,磷酸铁锂产量环比维持,日均消耗碳酸锂环比增加约5%;正极材料库存周转天数三元小幅增加,磷酸铁锂微降库存方面,周度库存环比增加585吨至131605吨,其中其他环比下降,上下游均有增加。价格或将在7万元/吨附近震荡运行,短期关注上游停减产情况,仓单库存情况以及锂矿价格走势;中期均衡价格重心下移,市场采购活跃度一般,下游产成品库存压力相对较大。

最新评论