【PVC】利好驱动不足 PVC仍有回调预期

来源:国元期货研究

自去年国庆节至今,国内PVC主力连续合约盘面就走出了一波流畅的下跌局面,中间虽有反弹,但是向下的趋势不变,且已达到近9年低位。而本周初,在中美经贸高层会谈取得实质性进展的背景下,宏观市场回暖,提振大宗商品市场重心上移,受此影响,PVC2509合约盘面呈现出止跌企稳态势。不过截至发稿,本轮的宏观利好已充分释放,在当前供应端压力延续、下游房地产需求乏力以及成本的拖累下,市场缺乏持续上涨动能,叠加盘面上方临近60日均线压力,多重利空叠加,盘面重心仍有回落的预期。

1

供应端压力延续 利空盘面价格

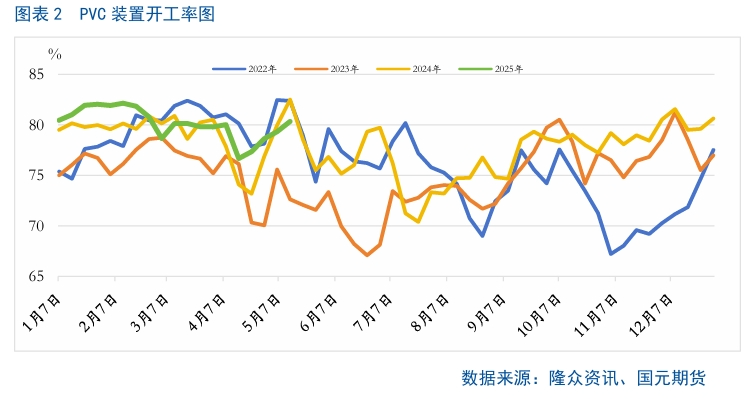

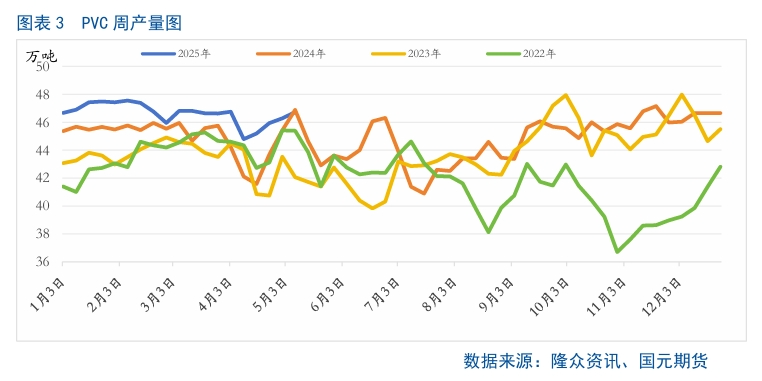

在4月份至5月上旬国内PVC装置集中检修的背景下,开工率位于上半年相对低位,且达到了近几年同期低位水平。但是受制于近几年新增产能的投放,PVC产能基数大幅上涨,导致2025年4-5月份PVC的周产量远高于近几年同期水平。据统计,截至2025年4月-5月上旬,国内PVC周度产量均值维持在45.79 万吨,同比增加4.91%。在近几年新增产能不断投放的背景下,国内PVC产能基数持续走高。据统计,2025年一季度,新浦化学一套25万吨/年装置于2025年2月投放,而福建万华 50 万吨乙烯法 PVC 装置计划于 4-5 月投产,届时市场供应将逐步提升。与此同时,6月份耀望30万吨、渤化40万吨的装置也将陆续试产,因此后续产能基数持续上涨,供应端压力较大,对盘面存在较强的压制。

2

需求端恢复不佳 对PVC存在一定的负反馈

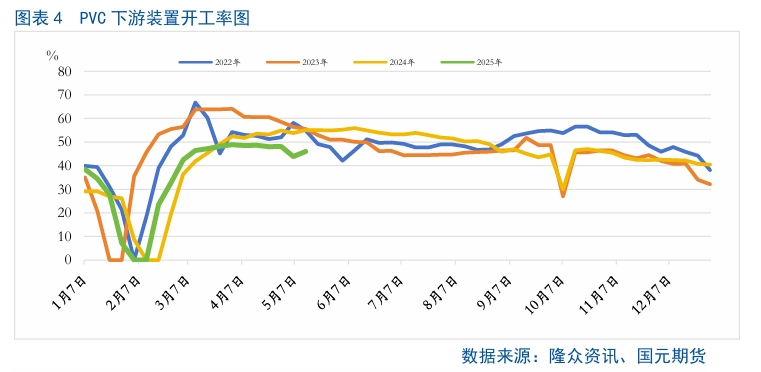

从需求端来看,自二季度以来,PVC 下游行业处于传统的消费旺季,但是受制于终端房地产市场回暖缓慢,PVC下游市场整体呈现出旺季不旺的局面,因此下游各个板块的装置开工率回升不及预期,使得市场整体成交信心不足。截至5月中上旬,国内PVC下游综合开工率在45.99%,达到近4年同期低位,除了PVC薄膜装置开工率略低于2024年同期外,PVC管材、PVC型材装置均处于近几年同期低位。而从PVC下游的消费占比来看,管材和型材分别位于第一和第二的位置,比例分别达到35%和25%左右,而薄膜的占比只接近15%,因此对其拉动有限。综合来看,当前在房地产大环境偏弱的背景下,下游需求端恢复不佳,或对上游PVC存在一定的负反馈。

3

成本端支撑乏力

当前,我国PVC供应仍以电石法为主,占比在七成以上,乙烯法占据其余份额。从成本端来看,作为PVC的主要生产原料,近期煤炭价格持续走低,带动电石法PVC成本中枢下移。五一假期至今,国内动力煤价格持续下滑,跌幅达到5.5%,主要是受多重利空因素拖累。首先,大秦线春季检修结束后,随着发运恢复,煤矿生产积极性较前期有所提升,供应压力增加。其次,劳动节假期期间,北方港口库存快速累积,疏港压力不断上升,部分贸易商出货心态愈发明显。最后,5月份国内气温将逐渐升高,部分地区将迎来雨季,水电等非化石能源对煤电的替代预期较强。后期来看,在煤炭库存居高不下、产地供应维持高位、水电能源替代作用下,预计煤价继续承压下行,对电石法PVC的成本支撑力度减弱,或将存在一定拖累。看向原油市场,5月12日中美经贸高层会谈取得实质性进展,大幅降低双边关税水平,令市场对贸易争端风险的担忧情绪显著缓和,也提振原油需求预期,原油略有反弹,支撑乙烯法PVC成本中枢上移。但是随着该宏观利好的完全释放,以及美伊接近达成核协议的表态令市场对伊朗石油制裁解除、供应风险弱化预期增加,原油回落,对乙烯法的支撑也逐步下滑。因此成本端原料价格走弱,带动PVC成本中枢下移。

4

去库幅度有限

值得一提的是,2025年一季度,海外集中补库能带来PVC库存短期的快速去化,2025年1-3月PVC累计出口97.63万吨,较去年同期增加55.94%。3月PVC出口量在36.63万吨,环比增加11.13%,同比增加23.34%。在此背景下,自3月份起,国内PVC的企业及社会库存呈现出去库的局面。据统计,截至5月15日PVC社会库存(47家)样本统计环比减少3.07%至64.15万吨,同比减少26.96%;其中华东地区在58.39万吨,环比减少4.11%,同比减少26.84%;华南地区在5.77万吨,环比增加8.86%,同比减少28.09%。

不过考虑到2025年全球经济处于萎缩状态,外部贸易形势不容乐观,PVC出口市场竞争压力增大,仍会受印度加征反倾销税和BIS认证影响,叠加后期处于消费淡季,因此PVC出口持续性有待观察,国内的社会库存以及企业库存去库幅度有限。

综上,我们认为本轮的宏观利好已充分释放,在当前供应端压力延续、下游房地产需求乏力以及成本的拖累下,市场缺乏持续上涨动能,叠加盘面上方临近60日均线压力,多重利空叠加,盘面重心仍有回落的预期,建议投资者以偏空的思路参与。

最新评论