华安基金:关税缓和或已计价,黄金重回3300美元

Ø 黄金行情回顾及主要观点:

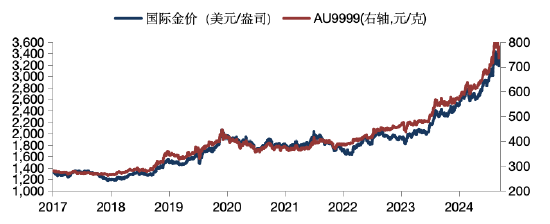

上周金价大幅反弹。伦敦现货黄金收于3,358美元/盎司(4.9%),一度触及3500美元,国内AU9999黄金收于776元/克(周环比4.0%)。十年期美债利率上行8个基点至4.51%。

美欧关税谈判反复变脸,地缘风险带动避险情绪升温,黄金站回3300美元。这一轮4月关税升级导致的黄金行情飙升,随着4月23日以来的关税缓和信号而告一段落,前期黄金过热的行情也得到了一轮修正。展望后市,经历了阶段性回调后,黄金的配置性价比逐步凸显,主要基于以下几个逻辑:

第一,关税缓和事件落地,对黄金的利空释放。黄金自3500美元高位经历8-10%的最大回撤,深度回调后重回3300美元高位,我们认为对关税缓和事件已较为充分定价。参考2018年贸易战经验,后续谈判不确定性尚存,避险资金对于黄金仍具有配置需求。

第二,关注美国滞胀压力。当前市场对于美国经济状况定价不充分,由于前期关税矛盾,部分商家已完成商品提价。因此虽然关税缓和,但价格易上难下,后续的通胀压力会逐步传导,长周期的滞胀压力仍对美国经济形成挑战。

第三,美联储降息周期仍在进行。美联储的降息节奏虽有延后,但是并没有改变年内3次的降息预期,尤其是美国财政压力对于降息有极大诉求,黄金或受益于美联储降息大周期。

第四,美债矛盾削弱美元信用,支持央行购金。美债到期后的发行压力,除了上述提及的资金成本压力,还进一步削弱美元信用。当前4.5%的十年期美债利率,叠加130%的美国债务占GDP比重,政府债务利息成本极高,相较于美国2%左右的GDP增速,本质是不可持续的。这也是背后推动全球央行持续购金的根本逻辑。

第五,全球黄金ETF投资需求高增,成为黄金总需求的新关键要素。据世界黄金协会数据,2025年一季度黄金需求总金额几乎追平2024年四季度创下的1110亿美元的历史纪录,同比激增40%。4月亚洲市场的黄金ETF净流入超过美国和欧洲市场。金条和金币需求量仍保持高位,达325吨,较五年季度均值高出15%,中国成为该需求板块的主要增长引擎。

未来一周黄金ETF(518880)重点关注的信号:(1)美国一季度GDP、4月PCE;(2)关税政策变化。

Ø 人民币计价黄金与国际金价走势比较:

华安基金:关税缓和或已计价,黄金重回3300美元

Ø 黄金行情回顾及主要观点:

上周金价大幅反弹。伦敦现货黄金收于3,358美元/盎司(4.9%),一度触及3500美元,国内AU9999黄金收于776元/克(周环比4.0%)。十年期美债利率上行8个基点至4.51%。

美欧关税谈判反复变脸,地缘风险带动避险情绪升温,黄金站回3300美元。这一轮4月关税升级导致的黄金行情飙升,随着4月23日以来的关税缓和信号而告一段落,前期黄金过热的行情也得到了一轮修正。展望后市,经历了阶段性回调后,黄金的配置性价比逐步凸显,主要基于以下几个逻辑:

第一,关税缓和事件落地,对黄金的利空释放。黄金自3500美元高位经历8-10%的最大回撤,深度回调后重回3300美元高位,我们认为对关税缓和事件已较为充分定价。参考2018年贸易战经验,后续谈判不确定性尚存,避险资金对于黄金仍具有配置需求。

第二,关注美国滞胀压力。当前市场对于美国经济状况定价不充分,由于前期关税矛盾,部分商家已完成商品提价。因此虽然关税缓和,但价格易上难下,后续的通胀压力会逐步传导,长周期的滞胀压力仍对美国经济形成挑战。

第三,美联储降息周期仍在进行。美联储的降息节奏虽有延后,但是并没有改变年内3次的降息预期,尤其是美国财政压力对于降息有极大诉求,黄金或受益于美联储降息大周期。

第四,美债矛盾削弱美元信用,支持央行购金。美债到期后的发行压力,除了上述提及的资金成本压力,还进一步削弱美元信用。当前4.5%的十年期美债利率,叠加130%的美国债务占GDP比重,政府债务利息成本极高,相较于美国2%左右的GDP增速,本质是不可持续的。这也是背后推动全球央行持续购金的根本逻辑。

第五,全球黄金ETF投资需求高增,成为黄金总需求的新关键要素。据世界黄金协会数据,2025年一季度黄金需求总金额几乎追平2024年四季度创下的1110亿美元的历史纪录,同比激增40%。4月亚洲市场的黄金ETF净流入超过美国和欧洲市场。金条和金币需求量仍保持高位,达325吨,较五年季度均值高出15%,中国成为该需求板块的主要增长引擎。

未来一周黄金ETF(518880)重点关注的信号:(1)美国一季度GDP、4月PCE;(2)关税政策变化。

Ø 人民币计价黄金与国际金价走势比较:

数据来源:Wind,Bloomberg,华安基金,2025/5/23

最新评论