深度|淘天失速

淘天集团不仅是阿里巴巴整体收入增长的引擎,还是最大“血包”,如今力有不逮,收入、利润增量落后阿里国际、阿里云。

京东外卖侵入美团商业版图腹地,淘天也携手饿了么加入战局,三大科技巨头激战即时零售。少壮派蒋凡去年11月执掌阿里电商事业群,淘天与阿里国际协同效应有待观察,即将到来的“618”是检视其入职半年业绩的好机会。

零售大战,永不停歇。“史上最长618”到来之际,有消息称,京东正以三倍薪资挖角,并加大酒店、机票业务的营销力度。

今年2月,京东以巨额补贴切入外卖业务,带动美团、阿里巴巴等巨头大战即时零售赛道。其此番举措,或又会将同程、携程等在线旅游(OTA)平台,美团、阿里旗下的飞猪拖入战局。

竞争带来的生态变化,不断重塑零售业格局,作为龙头老大的阿里巴巴面临压力。

2025财年(2024年4月1日至2025年3月31日),阿里巴巴营收增速从上年的8.3%回落到6%,弱于京东(JD.O/09618.HK),大大落后拼多多(PDD.O)。其收入也未能突破万亿元大关,销售和市场费用还大增25%。

身为阿里收入和利润引擎的淘天集团增长乏力,是一大关键。

对比友商,拼多多2023年三季度收入超越淘天集团的客户管理收入后,2024年收入优势扩大至715亿元,其货币化率大约为7.6%,或比淘天多3.7个百分点。

直播电商兴起,淘天集团的市场份额也在下滑。2021年,阿里电商市场份额为51.3%,2023年降低至39.2%,2024年再降至37.3%。抖音加快手同期份额从9.2%增加至19.3%及21.4%,抢走的蛋糕与阿里的失地相当。

面对这一局面,阿里巴巴正在反击。其计划未来三年投资3800亿元用于AI与云计算业务,希望抢到新入口,解决流量焦虑。淘宝闪购则宣称“百亿补贴”,以阿里巴巴2025财年未经调整EBITA参考,或拉低这一指标6个百分点。

如何又既要收入增量,又要保住利润,对阿里管理层是双重考验。

01

阿里巴巴收入、利润增长引擎地位被取代

2024财年,阿里巴巴完成收入9411亿元,增长8.3%,在2023年财年营收增长1.8%的基础上大幅跃升。如果保持这一增速,其下一年收入可轻松超过万亿元。

但是,2025财年,阿里巴巴营收增长5.9%,达到9963亿元,距离万亿仍有一步之遥。

2023年3月,阿里巴巴将管理架构调整为“1+6+N”,“1”代表阿里巴巴集团,“6”指淘天集团、阿里国际数字商业集团、云智能集团、菜鸟集团、本地生活集团、大文娱集团;“N”为高鑫零售、银泰商业、阿里健康、盒马、夸克等所有其他业务。

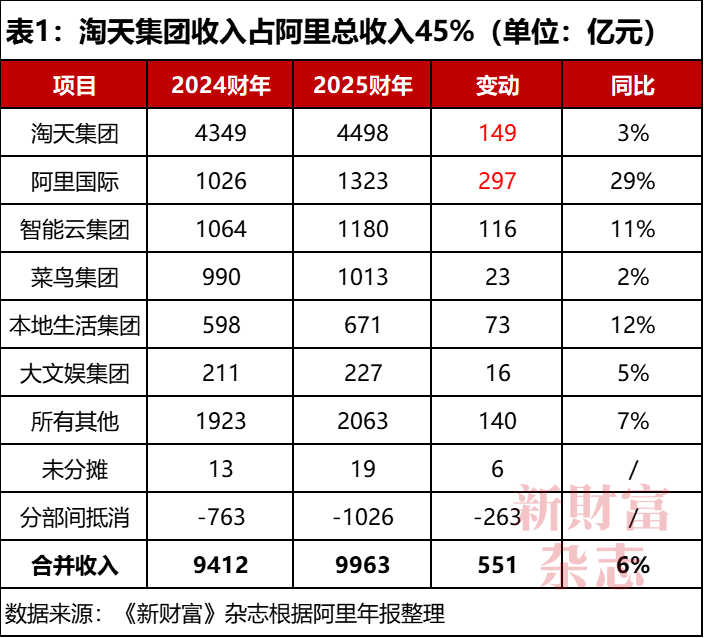

在2025年年报中,阿里巴巴也据此分列了各板块的收入(表1)。

淘天集团依旧是扛把子,2025财年贡献4498亿元收入,占比45%,但同比减少1个百分点。收入超过千亿元的三个业务板块,还有阿里国际、阿里云和菜鸟,其分别实现营收1323亿元、1180亿元、1013亿元。四大千亿业务单元合计完成营收超过8000亿元。

本地生活、大文娱板块也各自贡献671亿元、223亿元收入,合计不足千亿元。所有其他板块则完成2063亿元营收。此外,各分部间抵消的收入金额也有1026亿元。

从营收增速来对比,阿里国际、阿里云、本地生活都超过两位数;阿里国际增幅最高,达到29%;阿里云和本地生活分别增长11%、12%;大文娱、淘天集团、菜鸟增幅分别为5%、3%和2%,都低于阿里集团整体营收增幅;淘天因权重最高,又只增长3%,拖累了集团整体增幅。

电商三巨头中的京东,2024年营收增长约7%,比阿里巴巴多1个百分点。而拼多多继续狂奔,大幅增长59%,营收规模提高到3938亿元。“港股市值王”腾讯控股(00700.HK)去年营收6603亿元,增长8.4%,同样优于阿里巴巴。

和阿里巴巴2025财年年报同时发布的,还有2025财年四季度业绩,其当季完成营收2365亿元,增长6.6%。淘天当季收入增长9%,低于阿里国际(22%)、阿里云(18%)、大文娱(12%)和本地生活(10%),仅比菜鸟(-12%)增速高。

但和京东2025年一季度近16%的营收增速,以及腾讯约13%的增速相比,阿里巴巴增长略显乏力。

显然,淘天对阿里巴巴业绩的推动力在下降。

2025财年,淘天收入增量为149亿元,对阿里巴巴收入增量(551亿元)的贡献度为27%,大约为阿里国际收入增量贡献度(54%)的一半,阿里云的贡献度提升至20%,增量贡献或在新财年超过淘天。

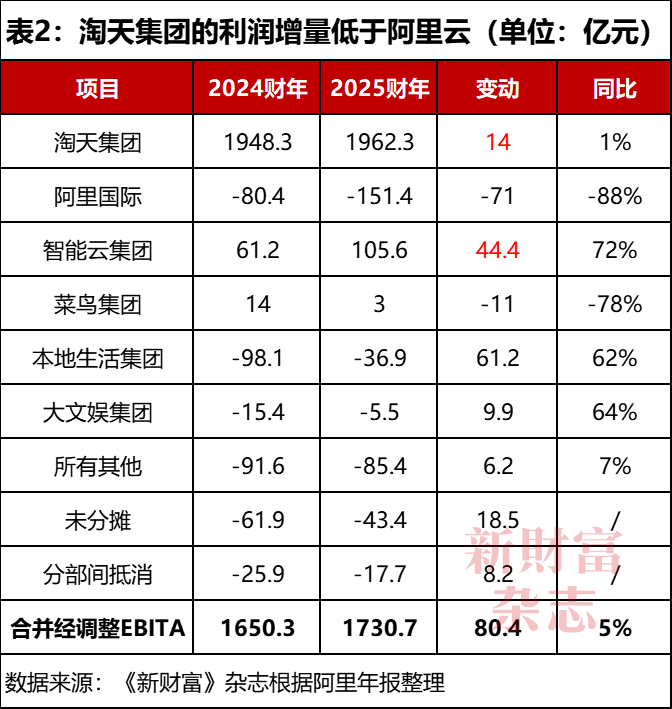

同期,阿里巴巴合并经调整EBITA(息税摊销前利润)1731亿元,其中,淘天贡献1962亿元,占比113%,反哺了阿里国际、本地生活、大文娱以及所有其他业务(表2)。

阿里巴巴全年EBITA增量为81亿元,其中,淘天增量为14亿元,贡献度为17%;阿里云增量为44亿元,贡献度为54%,是淘天3倍多。同时,本地生活减亏62亿元,大文娱减亏10亿元,和阿里国际亏损扩大71亿元基本抵消了。

可见,从规模看,淘天集团作为阿里巴巴收入和利润一哥的地位难以取代,但阿里收入增量最强动力是阿里国际,而利润增量最强引擎则被阿里云取代。

2025年财年,阿里巴巴实现营收9963亿元,距离万亿只有37亿元,但想要跨越并不容易。

2024年底、2025年初,阿里巴巴陆续出售了银泰、高鑫零售等非核心资产,以聚焦主业。下一财年,这两块业务将不再并表。高鑫零售2025财年营收为716亿元,银泰在2017年私有化前收入为65亿元左右,二者营收合计约800元。去掉这一部分,阿里巴巴2026财年要实现万亿收入,则增速要超过9%。

2025财年和2024财年四季度,阿里巴巴销售和市场费用增加25%、26%,远远大于同期的收入增速,显示其市场费用投放的效率在降低。如果完成新财年万亿收入目标,阿里巴巴的销售和市场费用或还要继续大增。

5月15日,阿里巴巴2025年财报发布当天,其美股股价大跌7.6%,投资者释放了情绪。

02

淘天市场份额被抖快直播蚕食

淘天集团增长乏力背后,是过往几年,其在电商市场的份额持续下滑。

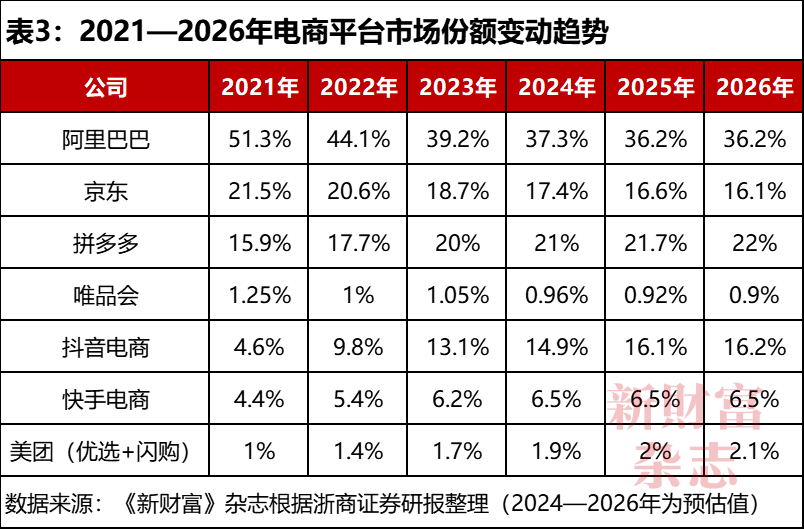

根据浙商证券研报,2021年阿里巴巴(淘天)市场份额为51.3%,比京东(21.1%)、拼多多(15.9%)之和要多14.3个百分点。2023年,阿里巴巴份额减少12.1个百分点,拼多多以20%份额超过京东1.3个百分点。2024年,阿里巴巴、拼多多和京东的市场份额比例为37.3%、21%、17.4%,“拼多多+京东”的市场份额之和超过阿里巴巴。

与此同时,综合电商的市场份额,也被直播电商不断蚕食。

直播电商主打内容模式,独具引力。星图数据报告显示,2021年,综合电商GMV(商品交易总额)份额占比为83%,直播电商为14%;2022年,综合电商占比76%,直播电商占比20%;2023年,综合电商占比为73%,直播电商为23%。

据浙商证券研报,2021—2023年,抖音电商与快手电商的市场份额之和从9%增加至19.3%(表3)。

直播电商蚕食的,更多是淘天和京东的市场份额。而且,这一趋势还将继续。

浙商证券预计,2021年,阿里巴巴的市场份额为51.3%,2026年或降至36.2%,同期“抖音+快手”可望从9.2%增加至22.7%,拼多多从15.9%增加至22%,京东从21.5%减少至16.1%,美团(优选+闪购)预计增加1.1个百分点至2.1%,唯品会减少0.35个百分点。单纯从数字上看,差不多是抖快抢走了阿里巴巴的份额,拼多多抢走了京东的份额。

面对抖音、快手等平台抢占用户时长,淘天集团虽然加强了直播布局,但未能形成差异化优势。如何稳住市场份额,仍旧是其目标。

03

货币化率低于主要同行,增收需兼顾商家、用户体验

国内三大电商平台中,京东以自营模式为主,拼多多的商业模式和淘天集团更像,但成长性更高,其收入已超过淘天集团的客户管理板块。

淘天集团业务包括淘宝、天猫、淘特、淘菜菜、1688.com等板块。阿里巴巴财报中,将淘天集团的收入分为零售和批发两个部分,其中,零售的收入占比在95%左右。

其零售收入又细分为客户管理收入(CMR)、直营及其他两部分。其中,客户管理收入主要来自广告和佣金,在淘天集团的收入中占七成左右,居主导地位;直营及其他收入主要来自天猫超市、天猫国际和其他直营业务,以及增值服务所产生的其他收入。客户管理的毛利率也较高,是阿里巴巴利润的源泉;直营及其他业务如参照京东自营,毛利率有限。

对比来看,早在2023年三季度,拼多多收入就达到688亿元,险胜淘天客户管理的687亿元。随后,除了2023年四季度,其2024年每个季度都力压淘天集团(附图)。

2023年,拼多多收入2476亿元,比淘天客户管理业务3040亿元的营收少564亿元。2024年,拼多多收入大增59%,达到3938亿元,比淘天客户管理的3223亿元多715亿元。

如果以自然年度计算,2024年,淘天集团的客户管理收入合计为3149亿元,对应8万亿元GMV,货币化率大约为3.9%;拼多多年营收3938亿元,对应5.2万亿元GMV,货币化率大约是7.6%,比淘天集团多3.7个百分点,接近两倍。

货币化率和GMV,是考察平台电商竞争力的两大核心指标。GMV代表平台聚合流量转化为交易额的能力,货币化率(平台收入/GMV)则反映了平台对商家的议价权。

为提升货币化率,增强变现能力,淘天集团2024年对商家经营规则进行了一系列调整。

此前,淘宝不对商家收取佣金,天猫对不同类目的商家收取2%—5%的佣金。2024年4月,阿里妈妈面向淘系商家推出营销工具“全站推广”,将淘系免费和付费流量池打通,帮助商家实现确定的投资回报率(ROI)。9月,淘天集团开始向淘宝商家征收0.6%的基础软件服务费,闲鱼也同步对卖家收取0.6%至1%不等的服务费。

此外,2024年4月,淘天集团对88VIP会员的权益进行升级,包括无限次退货包运费等,这也助推88VIP会员数年底突破5000万大关,为平台贡献了稳定的高消费力客源。

商户与客户两端同时发力,一系列动作下,肉眼可见的是,2025财年,淘天集团客户管理收入增速分别从前两季的1%、2%,跃升至后两季的9%、12%。

不过,新规之下,流量越来越宝贵,导致竞争加剧,不少中小卖家承压。同时,2025年2月,88VIP会员权益中的无限次退货包邮改为限额补贴288元退货运费,也被不少会员质疑“权益缩水”。未来,能否在增收之时保证商家、用户体验,也是淘天集团的一大命题。

04

阿里三年投资3800亿争夺AI入口,解决流量焦虑

今年的618大促,从5月13日持续至6月20日,总长38天,成为“史上最长618”。电商大战烈度不减,由此可见。

这一态势下,电商再想获得超额利润,需要比拼技术实力了。AI或是改变未来电商格局的最大变量。

华泰证券即认为,今年的618大促,或已经从过往的C端补贴优惠和流量争夺战,升级到全渠道的供给与效率竞争,电商平台正试图通过即时零售、直播电商和AI技术融合等多维度寻找增量空间。

2024年11月,阿里巴巴再次进行组织变革,将淘天集团、阿里国际、闲鱼等整合成电商事业群,由阿里国际板块总裁蒋凡挂帅,出任首席执行官。

据蒋凡介绍,阿里AI对电商的赋能,首要体现在用户体验上,包括搜索体验、推荐的精准度和广告效率提升;其次,是提升“淘宝小二”、员工和商家的工作效率;再者,着眼于长远,会产生新的交互方式。今年618期间,淘天为商家提供了“图生视频”产品,商家上传一张或多张商品图,即可生成最长20秒的动态短视频。

在今年5月10日的“阿里日”,蔡崇信明确表示,电商和“云+AI”是阿里巴巴两大核心战略方向,未来三到五年,所有业务都应以AI为驱动。在他看来,电商是一个垂类,并不占领互联网入口,但“也许我们可以把新入口用AI的方式做出来,让我们增加更多用户”。就像微信和抖音,是互联网用户的两大入口,也是流量源。以AI进化为新入口,为了从根本上解决阿里系的流量焦虑。

“用户为先,AI驱动”,也是吴泳铭2023年9月接棒阿里巴巴CEO后确定的战略重点。

2025年2月,吴泳铭对外宣布,未来三年,阿里将投入超过3800亿元建设云和AI硬件基础设施,并发力三个方向:一是AI和云计算的基础设施;二是AI基础模型平台和AI应用;三是现有业务的AI转型升级。

2015年至2024年的10年间,阿里巴巴累计资本开支3760亿元,构建了从菜鸟物流到云计算的基础设施版图。2025年至2027年这三年,仅在云与AI领域就投资3800亿元,意味着阿里正以超过过去10年总和的力度押注AI,摊到每个季度,就是317亿元。

而2025财年,阿里巴巴的资本性支出为860亿元,主要用于云基础设施支出,平均每季215亿元。因此,从未来1—2个季度资本开支的强度,或可看出阿里投资AI和云的决心。

另一方面,大力度投资势必影响利润等指标。2025财年,阿里巴巴的自由现金流为739亿元,相较2024财年下降53%。规模创纪录的AI基建投入,效果如何,也值得观察。

05

“淘宝闪购”入局即时零售,百亿补贴或拉低阿里6个点利润

AI之外,即时零售风起,也在改写电商格局。

新一轮零售业竞赛中,即时零售成为焦点赛道,阿里巴巴、京东、美团等头部公司纷纷以巨额补贴参与角逐,推动“线上下单、线下即时履约”,“即需、即买、即得”的万物到家时代来临。

2025年2月开始,京东高调上线外卖业务。凭借库迪等咖啡茶饮单量刺激,在4月下旬,京东外卖日单量突破1000万单。5月中旬,外卖单量突破2000万单。对比来看,美团2024年日均订单量约为6000万单。

根据QuestMobile数据,4月中旬,京东APP日活跃用户规模达到1.36亿,较外卖上线首日增长2000多万,同时,用户打开频次与停留时长也有所提升。这意味着,此前美团高频打低频的策略,对京东也生效了,在外卖端烧钱补贴,可能从传统电商端得到补偿。

2025年一季度,京东零售业务收入增长16.3%,大大超过淘天集团同期9%的增速,与外卖业务催化剂作用或不无关系。

一边是京东用外卖高频日活带动电商快速增长,另一边是美团闪购也冲击淘天基本盘,淘天也携手饿了么躬身入局。

4月30日,淘天旗下即时零售业务“小时达”正式升级为“淘宝闪购”,并在淘宝APP首页一级入口展示,首日上线50个城市,5月6日推广至全国。

“淘宝闪购”联合饿了么共同加大补贴,饿了么供给面向“淘宝闪购”全部开放,打通天猫官方旗舰店和“小时达”的货盘及价格,给消费者“电商的低价,即时零售快速送达”体验。

最关键的是,饿了么同步启动“饿补超百亿”大促活动。到5月5日20点30左右,其日单量超过1000万单。蒋凡指出,“未来一段时间会积极投资,让更多淘宝用户转化为即时零售用户,基于新业务重新升级商业模式,让APP变得更加活跃”。

近期,吴泳铭也在阿里内网发文提到,阿里巴巴将以“饱和式”投入打法,聚焦于几大核心战役,关键战役将由多个业务方参与,发挥各自优势和长项。“淘宝闪购”自然是硬仗之一,不仅要捍卫饿了么的外卖盘,还要守住逐渐萎缩的电商盘。

然而,百亿补贴的成本不低。如果百亿补贴一年内花完,费用由阿里本地生活集团承担,则2026财年经调整EBITA或再亏超过百亿元,2025财年,其这一指标好不容易缩窄至亏损37亿元。即便是淘天和本地生活集团共同承担,50亿元费用也将使淘天经调整EBITA减少2.5%。百亿补贴若全部计入阿里巴巴,则其经调整EBITA或减少5.8%。

阿里巴巴如何既要收入增长,又要利润增长,对管理层是重大考验。作为重中之重的淘天集团,能否在AI投入与百亿补贴等助力下,保持市场主导地位不被继续削弱?

少壮派蒋凡去年11月执掌阿里电商事业群,淘天与阿里国际协同效应是否显现?即将到来的618,是检视其入职半年业绩的好机会。

来源:新财富杂志(ID:xcfplus)

最新评论