上半年复盘:有人靠AI翻倍,有人守银行稳如泰山,下半年怎么选?

(转自:中信建投财富管理)

2025年上半年A股市场整体震荡上行,主要指数多数收涨。其中,上证指数累计上涨2.76%,深证成指和创业板指涨幅均在0.5%左右。小盘指数表现突出,中证2000指数上半年大涨15.24%,北证50指数更是飙升39.45%,一度创下历史新高。

市场成交活跃度较去年有所提升,上半年沪深两市日均成交额约1.35万亿元,较2024年同期放量近30%。

2025年上半年的投资市场,就像一场精彩纷呈的大戏,各种热门主题你方唱罢我登场。今天,咱们就来复盘一下上半年的行情。

01

行业分化显著

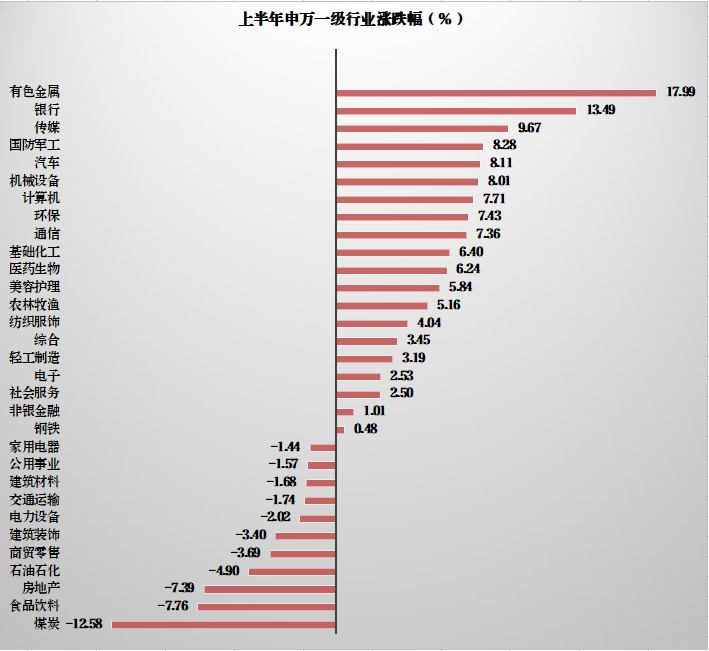

上半年行业分化显著,有色金属和银行板块表现最为亮眼,是仅有的两个涨幅超过10%的申万一级行业。其中,有色金属板块以约17.99%的涨幅领跑,主要受贵金属价格强势上涨推动。在全球经济不确定性加剧的背景下,避险资产受到市场青睐。

与强势板块形成对比的是,部分传统周期和消费板块表现低迷。煤炭、食品饮料和房地产行业上半年跌幅居前。

其中,煤炭板块受需求疲软和价格下行影响,成为表现最差的周期行业。消费板块内部出现剧烈分化:昔日强势的白酒股持续调整,19只白酒股上半年“全军覆没”,平均下跌15.7%。

相反,新兴消费领域表现突出,宠物经济、美妆、IP经济、珠宝首饰等“新消费”子行业逆势大涨。

总体来看,上半年行业轮动频繁,既有资源和金融等价值板块的阶段性走强,也有科技和新消费等成长板块的轮动表现。

02

市场风格偏向成长与小盘

成长 vs 价值:

上半年市场风格偏好明显偏向成长与小盘。市场资金呈现“左手成长、右手高股息”的哑铃配置特征,即一方面追逐小盘成长股,另一方面布局高股息红利资产。

具体来看,小盘股整体表现强于大盘股:中证2000指数大涨15%以上,而代表大盘蓝筹的沪深300指数仅小幅上涨。成长风格相对占优,尤其是在科技领域。半导体、人工智能、机器人、创新药、固态电池等科技成长板块轮番走强,成为上半年的主要热点。

相比之下,大盘权重股走势偏弱,传统蓝筹板块表现平淡。不过,价值风格中的高股息板块也有亮眼表现——银行等高分红板块持续上涨,银行指数屡创新高。这使得价值风格并未完全缺席,只是相对而言成长风格更为突出。

市场主线:

上半年市场主线围绕“红利+小盘成长”展开。一方面,在经济复苏预期不明朗的背景下,资金青睐高股息、低估值的防御型资产作为“压舱石”,银行、公用事业等红利板块表现稳健。

另一方面,在政策鼓励科技创新和产业升级的环境下,小盘成长股受到追捧,题材概念层出不穷。从年初的人工智能、ChatGPT概念,到二季度的半导体国产替代、机器人、脑机接口等,科技成长主题此起彼伏。

这种“哑铃”策略反映出投资者在不确定环境下既追求稳定收益,又不愿错过新兴产业的成长机会。值得注意的是,随着中报披露期临近,上半年部分炒作升温的科技、消费板块面临业绩兑现压力,市场风格是否会从“哑铃”转向更均衡,有待进一步观察。

03

资金情况

北向资金:

上半年外资总体呈现净流入态势,北向资金累计净买入A股约183亿元(截至6月28日)。

不过,资金流动存在明显的阶段性差异:一季度北向资金大幅流入近1500亿元,而二季度转为净流出约1300亿元。这一变化反映出外资在年初积极布局中国资产后,随着二季度国内经济数据偏弱和外部环境变化,一度出现获利了结和避险情绪。

但总体而言,上半年北向资金保持小幅净流入,显示海外投资者对A股中长期价值仍持认可态度。

机构资金:

上半年公募基金发行有所回暖,偏股型基金发行份额较去年同期显著增加。

基金仓位方面,一季度末主动权益类基金股票仓位普遍上升,显示机构在年初积极加仓。不过二季度随着市场震荡,部分基金选择获利了结或调仓换股,基金仓位有所分化。

整体而言,公募基金上半年对市场的参与度提升,新发基金和存量加仓为市场提供了一定增量资金。此外,社保基金、保险资金等中长期资金继续稳步增配A股,险资在上半年加大了对高股息蓝筹的配置力度。

总体来看,上半年各类资金流动虽有波动,但在政策引导和估值吸引力驱动下,中长期资金对A股的配置意愿依然较强。

04

宏观经济环境

国内经济:

上半年中国宏观经济延续复苏态势,但动能有所分化。

整体来看,上半年经济呈现“外需强、内需弱”的特征:出口在全球需求回暖带动下表现超预期,对经济增长形成支撑;但国内消费和投资相对乏力,房地产市场仍在筑底,有效需求不足的问题依然存在。

物价方面,CPI和PPI低位徘徊,显示内需偏弱和通缩压力犹存。为提振经济,宏观政策保持宽松基调:上半年央行实施了降准和结构性降息,保持流动性合理充裕 ;财政政策也更加积极,专项债发行提速,基建投资保持较快增长。

在政策托底下,上半年经济运行总体平稳,预计上半年GDP同比增长5.2%左右。不过,内生增长动力仍待进一步增强,下半年稳增长政策料将持续发力。

国际环境:

上半年全球经济增长动能有所减弱,主要发达经济体增速放缓,通胀虽高位回落但黏性较强。美联储在上半年维持利率高位,直到6月才首次启动降息,全球流动性环境边际改善但仍偏紧。

地缘政治方面,国际局势复杂多变,中美关系、贸易摩擦等外部不确定性犹存,对市场风险偏好造成扰动。大宗商品价格上半年整体震荡,能源价格受地缘因素影响波动较大,而贵金属价格因避险需求上涨。

总体而言,上半年外部环境对A股既有支撑也有挑战:海外需求复苏利好出口相关行业,但美联储政策变化和贸易摩擦风险又对市场情绪形成制约。

05

后市展望

均衡配置,攻守兼备:

下半年市场大概率延续结构性行情,指数层面可能难有普涨,可以采取“哑铃式”均衡配置策略。一方面,保留部分仓位在高股息、低估值的防御型板块,以对冲市场波动风险。另一方面,参与景气度向上的成长板块,分享经济转型和产业升级的红利。

把握科技与消费主线:

从机构一致预期看,科技和消费仍将是下半年的投资主线。

科技领域可以重点关注人工智能、半导体、高端制造等方向,这些行业受益于政策扶持和产业趋势,具备中长期成长潜力。但需注意经过上半年炒作后,部分科技股估值偏高,应避免盲目追高。

随着居民收入改善和促消费政策发力,消费板块有望逐步走出低谷,优质消费龙头具备估值修复空间。此外,“新消费”领域(宠物经济、美妆、国潮品牌等)上半年表现突出,下半年仍可保持关注。

控制风险,灵活应对波动:

尽管机构普遍看好下半年结构性机会,但外部环境的不确定性依然存在,市场可能出现阶段性波动。我们应保持理性,控制仓位,避免满仓押注单一板块。

同时也要注意在市场情绪过热时及时兑现收益,在调整时则可逢低布局优质资产。对于风险偏好较低的投资者,可增加债券、货币基金等资产的配置比例,以平衡组合风险。

06

写在最后

2025年上半年A股市场在震荡中走出了结构性行情,科技与红利成为两大主线。

展望下半年,在政策支持和经济复苏预期下,A股有望延续震荡上行趋势,但可能更多体现为板块轮动和结构性机会。

我们可以在均衡配置的基础上,重点把握科技和消费等景气主线,同时密切留意政策和外部环境变化,及时调整策略。

相关资讯

-

-

-

马斯克怒怼税改 特朗普放话威胁撤销政府补贴 并称“得看一下”是否驱逐

美国总统唐纳德· 特朗普威胁要撤销对埃隆·马斯克旗下公司的政府补贴,并审视这位亿万富翁的移民身份。此前,特斯拉公司首席执行官马... -

最新评论