ETF日报:“反内卷”或是下半年潜在主线之一,但相关板块节奏存在差异,上游或领先于下游

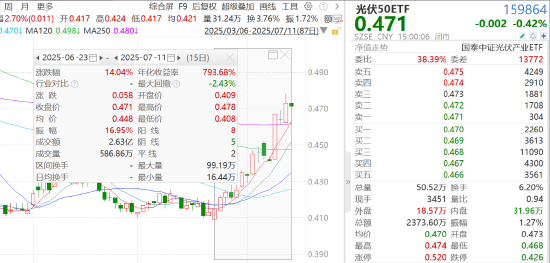

今日A股冲高回落。宽基层面,上证指数微涨0.01%,报3510.18点;深证成指上涨0.61%,创业板指上涨0.80%,科创综指上涨1.27%。沪深两市全天成交额1.71万亿,较上个交易日放量2180亿。行业层面,今日证券、有色、医药、钢铁等板块领涨,金融、通信、光伏、红利领跌。

由今日市场结构可见,短期情绪偏强。个股层面,个股涨多跌少,全市场超2900只个股上涨;风格层面,小盘强于大盘,成长强于价值,双创强于主板。整体而言,市场今日风险偏好处于中性偏强水平。

过往一周,A股市场呈现结构分化。强势行业主要包含“反内卷”相关题材,如光伏、钢铁、建材、煤炭等,以及券商板块;弱势行业主要包括汽车、家电,以及芯片、游戏、军工等弹性板块。

潜在主线一:“反内卷”或是下半年潜在主线之一,但相关板块节奏存在差异,上游或领先于下游。

政策面上,近日召开的中央财经委员会第六次会议,着重强调了“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出” 。其中,落后产能退出使得市场迅速联想到2015年的供给侧改革,以及随之而来的大宗商品行情。有相关消息称,PPI的持续下跌引起了政策的关注与重视,可能将会加大“自上而下”的调控,如削减钢铁、煤炭、水泥等国有大型企业主导的产能。

但是值得我们注意的是,“反内卷”的表述早在去年就开始了。2024年7月30日,中央政治局召开会议,分析研究当前的经济形势,部署下半年的经济工作。会议指出,要强化行业自律,防止“内卷式”的恶性竞争,要强化市场优胜劣汰的淘汰机制,畅通落后低效产能的退出渠道。同年12月,总书记出席中央经济工作会议。会议强调,综合整治“内卷式”竞争,规范地方政府和企业行为。

然而,相关表述并未引起资本市场的明显反应。商品层面,焦煤、螺纹钢等维持下跌态势;股票层面,光伏板块抢跑了一波反弹,但规模也仅在5%以下,政策表述落地后板块维持疲软态势。

我们认为,此次“反内卷”政策的主要差别,来自于宏观基本面状态的不同。“反内卷”的主要对象有两类,其一是高度同质化的上游资源品,包括钢铁、水泥、生猪、煤炭(焦煤)、光伏原料、锂电上游等等,其二则是汽车、小商品等下游消费品。第一类产品的供需错配会比较严重:由于各个厂商生产出的产品相对同质,厂商的市场占有率基本与其产能有关,因此其往往会在产业上行期过度扩张产能,导致严重的过剩问题。此轮上游资源品内卷式降价,核心原因是下游疲软的需求无法满足上游扩张的产能,在产品同质,缺乏壁垒的情况下,厂商只能选择低价博弈来“以价换量”。在博弈论中,若厂商成本类似,低价博弈的最终结果是价格的快速下降,以致所有厂商都会失去利润。

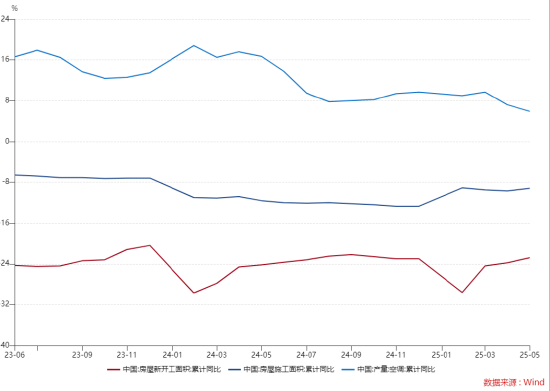

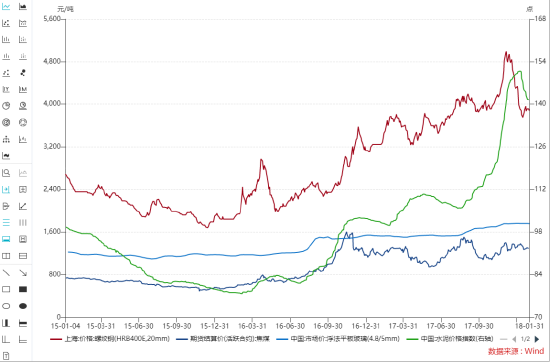

在去年,供需错配问题仍然严重,因此政策表述不能改变长期趋势。以螺纹钢为例,去年年中生铁、铁水、粗钢产量维持下跌,开工率持续下降;下游需求角度,地产新开工面积、施工面积同比为负,制造业家电、汽车产量不景气。

仅从需求角度看,除了地产企稳存在趋势,总体需求情况与去年7月份并无显著差异,但是,产品价格已经大幅下行,此时的价格已经更能匹配目前的供需状态。受此影响,螺纹钢与焦煤的价格已经企稳回升。因此我们认为在周期品层面,此轮“反内卷”行情将比去年更为明显,关注政策的具体落地情况,此轮政策以控制供给侧而非刺激需求侧为主,因此供给侧紧缩的具体节奏,也可能存在着不及预期的风险。建议投资者持续关注。

但是,消费品的状态和周期品有所不同。目前消费品“以价换量”的趋势进一步强化。国金证券统计,25年1-5月,食品制造业,农副食品加工业,纺织业,汽车制造业,酒、饮料、精制茶制造业的量增累计同比分别为+6.2%、+7.3%、+4.4%、+11.2%、+5.0%,而价格的累计同比则分别在-4.0%、-3.6%、-4.6%、-3.7%、-2.2%,消费类企业依旧在通过价格的让渡换取销量的增长。对比24年1-12月的累计数据来看,我们发现,大部分消费类企业以价换量的趋势有所强化,25年前5月,它们价格的同比降幅较24年进一步扩大,与此同时也在量上获得相对更高的增长。

从以旧换新的表现来看,国金证券认为,家电较汽车在量、价方面表现皆更优的原因,在于家电较汽车拥有更大的潜在置换空间以及更集中的行业供给格局。22-24年汽车实际报废率(实际报废率=实际报废量/理论报废量)分别在101.9%、99.1%、79.5%,剩余置换空间不大,而22-24年家电实际报废率约为42.5%、40.4%、46.1%。

复盘历史行情节奏,广发证券指出,历史存在三段典型的供给收缩案例,包括2010年的拉闸限电,2016-17年的供给侧改革与2021年的“双碳”。由于与经济增长的总量目标存在矛盾,对供给侧收缩政策,市场往往从将信将疑逐渐走到逐步确认,股价会滞后于政策的定调;由于供给侧限产可能短期引发总产出下降,经济周期相关品种容易走出“先抑后扬”的态势。

2010年,由于单位能耗未达十一五要求,6月政府宣布将考核指标由“万元GDP综合能耗”变为“万元GDP电耗”。受此影响,7月浙江省率先对高能耗企业拉闸限电,随后进一步有省份对钢厂、水泥限电。以螺纹钢为例,价格从10年7月中旬触底,随后半年涨幅超过30%。但是需求侧下行压力存在,限产使得居民、企业部门的信贷紧缩,工业增加值与PMI也走出了下行态势。

16-17年,相关政策主要为淘汰落后产能与置换污染产能两条主线,主要涉及煤炭、有色、钢铁、水泥与化工。2016年7月,河北省进行了“壮士断腕”式的去产能,压减炼铁产能312万吨、炼钢产能486万吨等,这也是市场相信供给侧政策的标志性事件。与2010年不同的是,2015年通过棚改货币化刺激了需求,对冲了供给侧收缩带来的产出冲击。南华工业品指数与供给侧改革提出同步触底,工业品走出了2年的大牛市。股市相对滞后于商品,其一是由于市场对供给侧政策的信任度,其二则是由于企业盈利端同时受到量、价影响,在产量压减的初期可能存在压力,而商品只考虑价格因素。

2021年的主要政策抓手为“碳中和”。2021年8月发改委发布数据,显示上半年多地能耗不降反升,明确要求各地督促采取强力措施。之后多地主动对钢铁、电解铝、水泥、黄磷等进行了限电限产。广发证券表示,21年经济需求侧由于地产调控等因素,也未形成强力支撑。这导致A股仅有少量板块如煤炭、钢铁录得明显涨幅,但辐射度较为有限。

我们认为,应该考虑需求面是否存在配合,优先关注去产能直接受益的品种,如有色ETF(159881)、有色矿业ETF(561330)、钢铁ETF(515210)、光伏50ETF(159864)、建材ETF(159745)等。在需求面没有产生配合的情况下,该轮去产能或许只能带来结构性行情,甚至对基本面总量形成短期压制。

///

潜在主线二:美国降息降温与特朗普关税交易

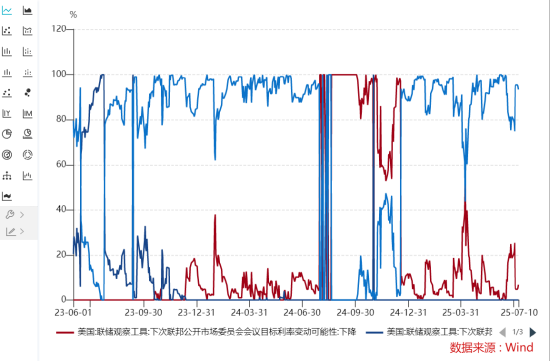

下半年海外扰动仍存。浙商证券指出,新增非农就业数据超预期,显示美国劳动力市场仍具韧性,催化美联储降息的充分条件并未触发,这导致降息预期交易显著降温。新增非农就业数据走高,失业率超预期下行,劳动力市场仍具韧性。美国劳工部于7月3日公布最新非农就业数据,6月新增非农就业人口14.7万人,高于市场预期值11万人,且前值出现小幅上修。6月政府部门新增就业7.3万人,较前值多增6.7万人,成为支撑6月非农就业数据走强的主要因素,私人部门新增就业则由前值13.7万人回落至7.4万人,显示相对良好的总量数据下或仍有一定结构性问题。6月美国失业率由前值4.2%下行至4.1%,而市场预期值由4.2%上行至4.3%。

我们发现,在非农数据公布后,市场认为7月降息预期显著回落。目前来看,美联储降息的主要矛盾因素在通胀和失业率。浙商证券认为,通胀仅仅是降息的必要条件,由于特朗普关税政策仍在变化,通胀处于强预期低现实的状态,即使目前通胀不高,美联储也不会贸然决定降息,而是保持开放的态度。而就业的下滑,以及隐含的衰退叙事或许才是降息的必要条件。因此,在就业市场具有韧性的阶段,市场对于美联储降息的预期已经不强。

美联储降息交易有所降温,而特朗普新一轮关税扰动将会成为下半年的主要矛盾之一。

7月9日对等关税暂停期届满前,特朗普政府再度采取“软硬兼施”的谈判策略,一方面通过贝森特等人释放缓和信号,暗示对等关税或将延期,另一方面特朗普则扮演强硬角色,表示不考虑延长关税谈判最后期限,并威胁将在7月9日前开始分批通过寄送信函的方式为各国设定关税税率。浙商证券认为,两相叠加,或指向特朗普政府希望通过人为增强不确定因素的方式以争取在关税谈判中获得更多利益。

特朗普政府于7月7日及9日分两批向多国寄送关税信函,首批涉及日、韩等14国,第二批则包含文莱、阿尔及利亚等8国。分析认为,其高压姿态背后实则反映了相对温和的关税实质,具体体现如下:

1)目标国选择策略: 前两批对象国以亚洲国家为主,尤其包括日韩两大经济体。考虑到此前美日、美韩贸易谈判进展不顺,此举或带有“敲打”主要经济伙伴以威慑他国的意图。

2)税率调整幅度: 将当前信函税率与4月2日公布的对等关税税率对比可见,除巴西外,仅菲、日、马三国新税率高于原水平,其中菲律宾增幅最大(17%升至20%),其余国家新税率持平或更低。巴西情况特殊,其税率由10%大幅调升至50%,美方解释称此调整部分基于巴西国内政治因素及两国间“非常不公平”的贸易关系。

3)实施时间窗口: 新关税生效日期定为8月1日,较原计划推迟了约三周。

从该角度,TACO(特朗普总会退缩)交易策略或许还有一定的意义,其核心是抄底在特朗普关税强硬表态后下跌的板块。不过由于这种交易已经广为人知,未来的策略空间存在缩小的风险。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

相关资讯

-

-

-

-

知乎-W根据2022年股份激励计划授出合共638.08万份受限制股份单位

知乎-W(02390)发布公告,于2025年7月11日,公司根据2022年股份激励计划向若干合资格参与者授出合共638.08...

最新评论