监管重拳双管齐下!利差费差同步收紧,“报行合一”深化行业转折

来源:观潮财经

2025年首次保险产品预定利率调整结点迫近,昨日中银保信再次召集各险企精算方向负责人开会,明确细分时间节点、底线等相关具体信息。

此次会议谈到三个点,可总结为产品报备的两大方面问题——利差问题及费差问题。利差方面,话题涉及定价利率调整、对投资收益率假设设定上限,引导险企回归合理水平,不要过于激进;费差方面,主要“报行合一”费用方面反内卷,设定“指导值”。

新旧产品交替期间,包括一些具体要求及时上报,旧产品何时停售,流程中的产品是否拿到回执,该如何应对等一一做详细信息同步。

事实上,此次会议是将7月底开会内容的后续工作进一步明确,并提出具体工作要求。

01

监管就保险公司利率调整相关工作的指导

继7月25日会议之后,昨日中银保信再次代为召开会议,就预定利率调整相关内容进一步细化工作时间节点和具体要求。

7月25日,中国保险行业协会组织召开人身保险业责任准备金评估利率专家咨询委员会2025年二季度例会,就宏观经济形势、市场利率走势和行业发展情况进行研究。保险业专家还就人身保险产品预定利率发表了意见,认为当前普通型人身保险产品预定利率研究值为1.99%。

此前监管要求,若在售产品预定利率连续2季度高于研究值25个基点(0.25%)以上,必须下调新产品预定利率。各保险公司须在2025年8月31日24时前停售所有预定利率超标的保险产品,包括:普通型产品>2.0%;分红型>1.75%;万能型保底>1.0%。

新旧产品交替期间,包括一些具体要求及时上报,旧产品何时停售,流程中的产品是否拿到回执,该如何应对等,此次会议一一做了详细信息同步。

比如,在此次明确新预定利率之前,有更早报高于此次预定利率上限产品的(如大量2.25%产品)或许有的已拿到回执,有的还在途中未拿到回执。后者或需主动撤文,而尚未进入流程的超过新规定的产品也就不必再上报。

还有情况是,之前已经上报了更高利率产品,尚未拿到回执但已在售的就需要拿到回执,但是险企需告知何时停售……

此外,公司需清点在途产品、备案产品等处于切换过程中的产品数量;公司对于此类产品的具体安排事宜(如撤文、停售等)以及具体时间表,整理清单并反馈至中银保信统一汇总,由中银保信统计后决定回复对应产品的处理工作要求。

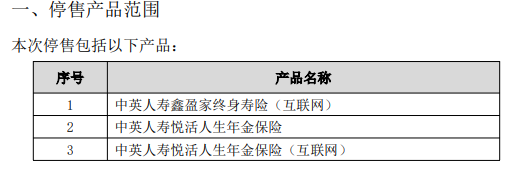

2025年6月以来,有部分预定利率为2.5%的保险产品已经提前停止销售。例如,中英人寿官网显示,从6月13日24时起,在全国范围内停止销售中英人寿鑫盈家终身寿险(互联网)、中英人寿悦活人生年金保险、中英人寿悦活人生年金保险(互联网)。

市场对中英人寿此次产品停售行为评价为,“这是搞了个突然死亡法停售,这样业务人员大多来不及超停售,不至扰乱市场秩序。”

02

产品利润测试中投资收益率不得超过3.9%

会议上,相关部门还规定产品利润测试中使用的投资收益率假设不得高于3.9%。产品投资收益率假设均为长期假设,根据当前的利率状况需要一个长期合理值。过往年份部分产品给到的假设在5%左右,高现价产品盛行时则极为夸张。

此次新产品投资收益率假设共识为不高于3.9%,高于此数值的,若尚未拿到回执需撤回进行更改。此信息早在7月底会议中已提出,此次明确了撤文、重报等的具体时间。

鉴于各家险企情况大不相同,有激进也有谨慎的,现相关部门给到统一上限3.9%,但具体情况仍给到各家险企自行决定的空间。

这是监管首次直接统一规定保险产品利润测试中的投资收益率假设上限值。

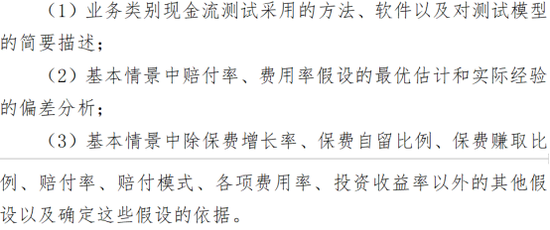

2010年1月,原保监会印发《保险公司偿付能力报告编报规则第16号:动态偿付能力测试(财产保险公司)》其中提到,保险公司应当根据历史经验和对未来趋势的判断确定基本情景下对预测假设的最优估计。基本情景下的预测假设应当包括测试区间内投资收益率等。保险公司预测所依赖的业务计划应当经公司董事会或管理层批准,否则不能作为预测的依据。

2022年11月,原银保监会人身险部发布《关于近期人身保险产品问题的通报》,通报指出,增额终身寿险产品存在利润测试的投资收益假设超过公司近5年平均投资收益率水平问题的应当立即停止销售,并按监管规定要求报送产品停售报告,并做好已销售保单的服务保障工作。

同时还列举出了相应案例:合众人寿、中国人寿、农银人寿、民生人寿、和谐健康、长城人寿、信美相互人寿、渤海人寿共32款产品,利润测试的投资收益假设严重偏离公司投资能力和市场利率趋势,存在定价不足风险。

2025年4月,金融监管总局下发《人身保险产品“负面清单”(2025版)》,其中共有103项违规行为“上榜”,相较2024版“负面清单”新增9项内容,涉及产品条款表述、产品责任设计及产品报送管理各两项,3项剑指人身险产品费率厘定及精算假设。2025版“负面清单”中第79条调整为:保险产品备案费用假设与实际费用不一致,费用描述不清晰、费用水平设定不合理。利润测试费用、销售费用、总可用费用高于定价费用,各种费用缺乏内在逻辑一致性。

监管一系列规定,旨在强化“报行合一”,规范产品设计。

据了解,从近两周开始,以后报送的新产品都需符合本次规定,产品报备将由中银保信通过系统自动审核,不再采用人工审核方式。若产品不符合监管规则,系统将显示审核不通过。

03

监管规定固定费用分摊市场参考下限值

本次会议第二个大方向内容涉及“报行合一”,监管进一步强调个险渠道和经代渠道的“报行合一”,对个险、中介产品的固定费用分摊进行约束,提供市场参考下限值。

之前“报行合一”主要在技术上强调如何分摊,但实际作用不明显,此次会上提出“市场研究最低值”,或称之为“指导值”——一个险企至少应该达到的水平。实际上是“报行合一”的费用反内卷,推动险企提高自身经营效率,而非不正当竞争手段。

此方向探讨较多的是固定费用分摊,如到底固定费用都包含什么,如何用合理方法分摊,时间轴如何设等等。

监管根据不同产品类型、不同缴期规定对应参考值。公司可根据自身经营情况适度调整,但不得严重偏离行业平均水平。公司应尽量以实际为准,若遇到特殊情况无法使用实际数值,可使用监管提供的下限指导值。该举措约束费用真实性和透明度,旨在避免行业因费用设定不合理引发恶性竞争,缩窄指标差距,保护中小企业利益。

固定费用:指保险销售过程中必须支付的、与业务量无关的刚性支出,如佣金基础部分、保单管理费、系统维护费等。

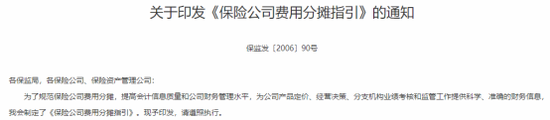

2006年,原保监会发布《保险公司费用分摊指引》,将每项费用准确认定为专属费用或共同费用。指引提出,专属费用和共同费用的认定结果会因分摊目的和管理水平的不同而不同。监管要求:保险公司应当不断改进基础管理,完善信息系统,细化费用认定程序,尽可能将更多的费用认定为专属费用,增加费用分摊的准确性,并且不得随意变更费用的认定程序和分摊标准。

2023年以来,金融监管总局“三度发文”,不断细化“报行合一”要求,对各个渠道费用进行刚性约束。国联证券研究员分析指出,“报行合一”严格实施后,过往部分中小险企凭借高手续费率、“小账”、额外“返点”等抢占银保渠道份额的方式将不再奏效。

2024年2月,金融监管总局向各人身险企发布《关于2023年度人身保险产品情况的通报》,指出部分人身险公司报送的经代渠道终身寿险产品设计的销售费用率为预定附加费用率的两倍左右,要求其针对通报问题进行全面自查整改。为满足监管要求,保险公司密集对经代渠道产品进行下架调整,经代渠道“报行合一”拉开序幕。

然而,此前的各项规定并未对于固定费用分摊有明确约束,导致部分产品该项指标在报送时出现较为极端的不合理值。在“报行合一”与“反内卷”的双重政策之下,规定固定费用分摊参考值既保护了消费者的权益,倒逼保险产品高质量发展,又保护了行业整体利益,防止指标恶性竞争。

本次中银保信会议的一系列规定,标志着监管层在引导人身险行业高质量发展、防控系统性风险的道路上迈出了更坚实的一步。

监管从“利差”与“费差”两方面双管齐下,其意图清晰可见:一是强化风险防控;二是深化“报行合一”原则;三是维护市场竞争秩序。这一系列精细化、可操作性强的规则,最终旨在引导全行业从规模导向转向价值导向,推动保险产品回归保障本源,实现整个行业的理性、健康和长期的高质量发展,从而更好地保护消费者权益与行业整体利益。

最新评论