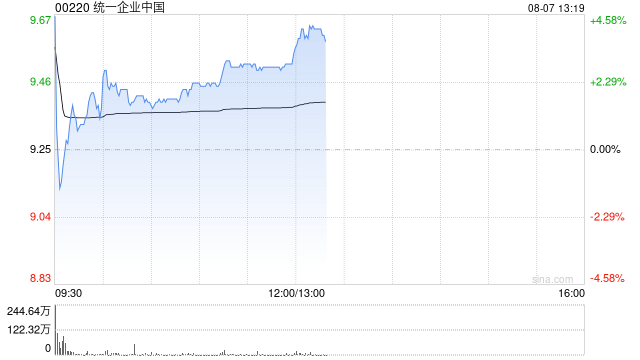

大和:降统一企业中国评级至“跑赢大市” 目标价下调至9.8港元 未来利润率可见度低

大和发布研报称,将统一企业中国(00220)评级从“买入”下调至“跑赢大市”,因目标价上行空间减少。以目标市盈率维持17倍计,目标价从10港元下调至9.8港元。大和将统一2025至2027年每股盈测下调2%至5%,因预期期内营运利润率扩张放缓。

该行参与了统一企业中国上日(6日)举行的2025年上半年业绩电话会议。公司2025年第二季核心盈利年增35%至6.85亿元人民币,尽管今年上半年收入年增10.6%,管理层维持全年收入年增6%至8%的目标,意味因饮料行业竞争加剧,2025年下半年面临压力。同时,大和预期统一下半年营运利润率扩张速度将慢过上半年,因第三季促销成本、饮料代工业务快速增长、产品组合不利变动(转向泡面)、以及棕榈油价格逆风影响。

相关资讯

-

-

工业金属董秘薪资PK:紫金矿业董秘郑友诚年薪451万登顶,日入过万

专题:专题|2024年度A股董秘数据报告:1144位董秘年薪超百万 占比超21% 炒股就看金麒麟分析师研报,权威,专业,及时,... -

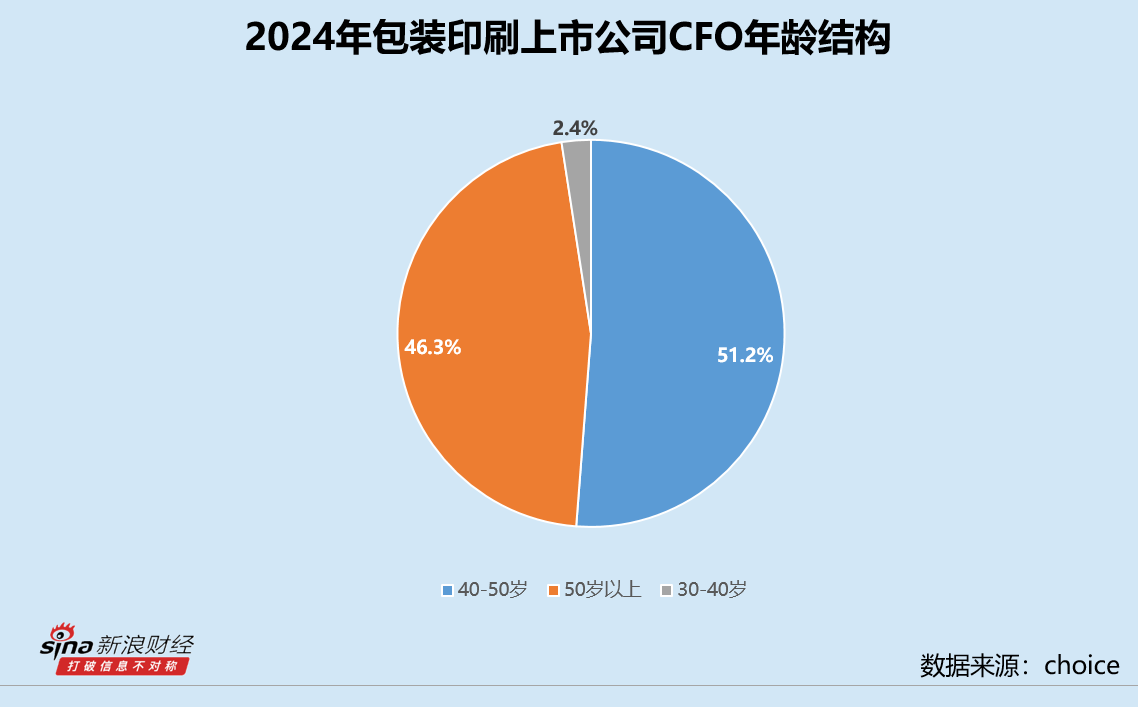

包装印刷业CFO群体观察:天元股份陈小花因配偶短线交易受罚 顺灏股份沈斌年薪超200万信披屡出错

登录新浪财经APP 搜索【信披】查看更多考评等级 专题:专题|2024年度A股CFO数据报告:美的集团钟铮年薪946万,比亚迪周亚... -

工业金属董秘薪资PK:西藏珠峰董秘孙华年薪超百万 公司市值连续三年下挫

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 数据显示,截止7月29日,A股市场共有5817家...

最新评论