负债比是什么意思?这种财务指标如何评估企业偿债能力?

负债比,企业偿债能力的关键指标

在财经领域中,负债比是一个重要的财务分析指标,它对于评估企业的财务状况和偿债能力具有至关重要的意义。

负债比,又称为资产负债率,其计算公式为:负债总额除以资产总额乘以 100%。这个比率反映了企业资产中有多大比例是通过负债筹集的。

负债比的高低在不同行业和企业发展阶段有着不同的解读。一般来说,较低的负债比表明企业依靠自有资金较多,财务风险相对较小;而较高的负债比则意味着企业在较大程度上依赖外部借款来支持运营和发展,潜在的财务风险相对较大。

那么,如何通过负债比来评估企业的偿债能力呢?

首先,需要将企业的负债比与同行业平均水平进行比较。如果企业的负债比高于行业均值,可能暗示其在偿债方面面临更大的压力。但这并非绝对,某些行业如金融、房地产等,本身就具有较高的负债比特征。

其次,结合企业的盈利能力分析。如果企业盈利能力强,能够产生足够的现金流来覆盖债务本息,那么即使负债比稍高,偿债能力也可能较强。反之,若盈利能力薄弱,即使负债比看似不高,也可能存在偿债风险。

再者,关注负债的结构。短期负债比重较高的企业,面临着短期内集中偿债的压力;而长期负债比重较高的企业,虽然短期偿债压力较小,但需要考虑长期的利息负担和未来的还款能力。

下面通过一个简单的表格来对比不同负债比水平下企业的偿债能力特点:

负债比水平 偿债能力特点 低(小于 30%) 财务风险小,偿债能力强,资金运用相对保守。 中(30% - 60%) 处于较为合理区间,平衡了财务杠杆和风险,偿债能力较为稳定。 高(大于 60%) 财务风险较大,偿债压力增加,需重点关注现金流和盈利能力。需要注意的是,负债比只是评估企业偿债能力的一个方面,还需要综合考虑其他财务指标如流动比率、速动比率、利息保障倍数等,以及企业的市场竞争力、经营管理水平等非财务因素,才能全面准确地评估企业的偿债能力和财务健康状况。

总之,深入理解和准确分析负债比这一财务指标,对于投资者、债权人以及企业管理者做出合理的决策都具有重要的参考价值。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

相关资讯

-

-

上市券商领军人物领导力TOP榜丨同业评价全景图:国泰海通李俊杰合规性评比表现最优 控制力行业排名第15

综合性券商TOP榜:国泰海通李俊杰第四 同业评比分值为88.78分 新浪财经首届上市券商领军人物领导力TOP榜结果出炉。本... -

-

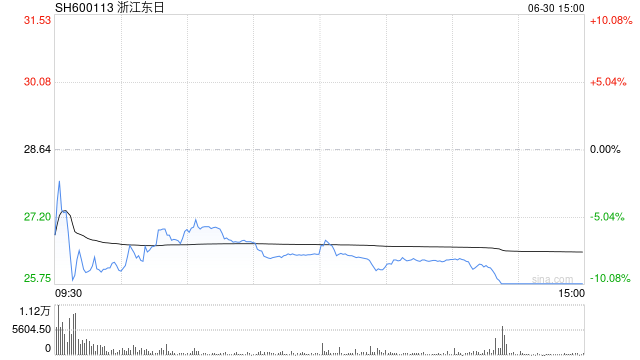

脑机接口概念股狂飙 浙江东日实际主营业务是管菜市场和卖豆腐!盲目概念炒作当休矣

受马斯克旗下Neuralink最新临床进展刺激,脑机接口概念股持续走强。 6月27日,浙江东日(600113.SH)发布...

最新评论