国金证券又一单保荐项目被撤回!年内IPO撤否率61.54%

作者 | 谢美浴

编辑| 付影

来源 | 独角金融

9月24日晚间,国金证券(600109.SH)又撤回了一单保荐项目,深圳善康医药科技股份有限公司(以下简称“善康医药”)终止科创板上市。

图源:公告

Wind数据显示,包括此次的善康医药,国金证券年内IPO保荐项目共39单,已撤否24单。尽管撤否率达到61.54%,但从收入数据看,上半年,国金证券以4.62亿元的投行业务净收入跻身行业第九,成为行业里的一匹黑马。

纵观国金证券今年上半年业绩表现,该公司营业收入26.76亿元,同比下降19.55%;净利润4.55亿元,同比下降47.98%,依然面临着不小的挑战。

1

善康医药终止科创板上市

在向上交所递交上市申请将近两年之际,善康医药与保荐人国金证券选择撤回了在科创板上市的申请。

善康医药成立于2017年,是一家主要从事以预防阿片类毒品复吸、治疗酒精使用障碍为代表的成瘾治疗药物等创新药研发、生产和销售的企业。

善康医药原本计划通过此次IPO发行不超过999.47万股以募集13.27亿资金投向“新药研发”、“创新药高端制剂生产基地建设”和“营销网络建设”等三大项目及补充流动资金。

2023年初,上交所对善康医药下发了第一轮审核问询函,善康医药在2023年4月顺利完成回复,但此后便再无进展。

图源:罐头图库

《招股书》显示,善康医药核心产品为纳曲酮植入剂,但尚未上市销售。该产品用于预防阿片类物质成瘾患者脱毒后的复吸适应症,已于2022年12月向CDE提交药品上市注册申请,于2023年2月6日获得CDE药品注册上市许可(NDA)的正式受理,并拟在美国开展临床试验。

而善康医药的其他在研产品也尚处于临床前研究阶段。善康医药在招股书中表示,在未来一段时期内,公司将主要依赖于纳曲酮植入剂获批上市后预防阿片类物质成瘾患者脱毒后的复吸和治疗酒精使用障碍的适应症的商业化拓展,公司的盈利能力将受到单一产品、较少适应症的限制。

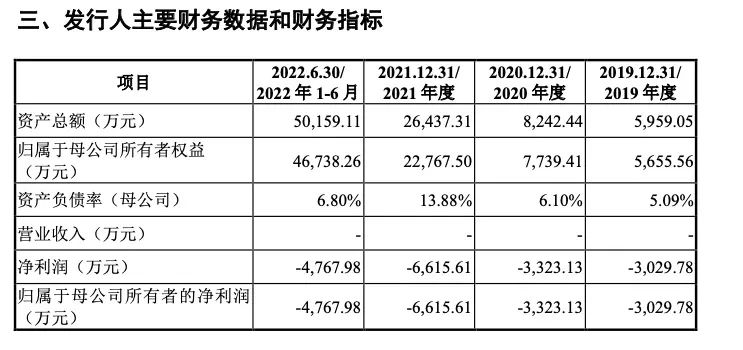

核心产品未上市销售使得善康医药并未产生收入,2019年至2021年,善康医药分别亏损3029.78万、3323.13万、6615.61万,2022年上半年继续亏损4767.98万元,善康医药三年半合计亏损约1.77亿元。

图源:善康医药招股书

国金证券为何要保荐一家既无产品上市,也没有任何盈利的创新药企业?

对此,国金证券表示:“善康医药核心产品是纳曲酮植入剂,综合公司的科研实力、核心药物的技术含量、行业领先地位及解决长效戒毒药物领域进口替代“卡脖子”的特点,国金证券认为善康医药符合科创板定位。在正式申报科创板IPO之前,善康医药与上交所进行了正式沟通,正式沟通确认后按照第五套标准提交了申报文件。”

中国矿业大学(北京)管理学院硕士生企业导师支培元也认为:“生物医药,尤其中心围绕成瘾治疗细分领域的创新药物企业,被视作医疗健康领域极具发展潜力与市场需求的重要板块,承载着未来行业增长的主要驱力。善康医药所掌握的核心技术与研发成果,连同其全球化战略规划,构成了国金证券重点关注的核心要素,这些特质预示着公司在不久的将来实现商业化转化与市场渗透的可能性。”

善康医药也受到了资本青睐。在善康医药目前的股东名单中,除了深创投携其旗下多家投资平台入股外,还有国科瑞华、国科正道、金东投资集团、珠海智善投资等知名投资机构。

图源:罐头图库

除此之外,“人民网”于2020年7月以2000万元的价格获得了善康医药93.72万股,占其总股本的3.12%;2020年10月,德清人民网融媒叁号股权投资基金合伙企业又通过股票受让获得了善康医药60万股,占其总股本的2%。

2

投行业务净收入行业第九,

年内IPO撤否率61.54%

随着IPO业务量骤减,2024年上半年,券商投行业务集体下行。从增速来看,仅有9家上市券商的投行业务手续费净收入实现正增长,余下34家券商的平均降幅达40%,如果刨除成本,有17家上市券商的投行业务净收入为负。

此外,今年上半年,无论是IPO项目,还是再融资项目,募资规模同比下滑幅度均超过60%,股权融资总金额最终同比下降73.9%。

这种情况之下,2024年上半年国金证券的投行业务净收入4.62亿元,尽管同比已下滑15.85%,但却成为了行业里的“高个儿”,跻身行业第九名。

图源:罐头图库

上半年,在股权融资业务方面,国金证券分别担任了美信科技(301577.SZ)、瑞迪智驱(301596.SZ)、永臻股份 (603381.SH)IPO项目,金辰股份(603396)、恒申新材(000782)、吉贝尔(688566)、弘元绿能(603185)、沐邦高科(603398)、爱柯迪(600933)和祥鑫科技(002965)再融资(不含可转债)项目的保荐机构,合计主承销金额84.62亿元,股权融资业务(不含可转债)市场排名第4位,再融资业务(不含可转债)市场排名第3位。

此外,6月29日,国金证券保荐的肯特催化材料股份有限公司、无锡烨隆精密机械股份有限公司、浙江科峰有机硅股份有限公司、云汉芯城(上海)互联网科技股份有限公司IPO项目均已审核通过。

不过,国金证券投行分部2024年上半年亏损了1750.89万元,去年同期则是盈利5879.37万元。

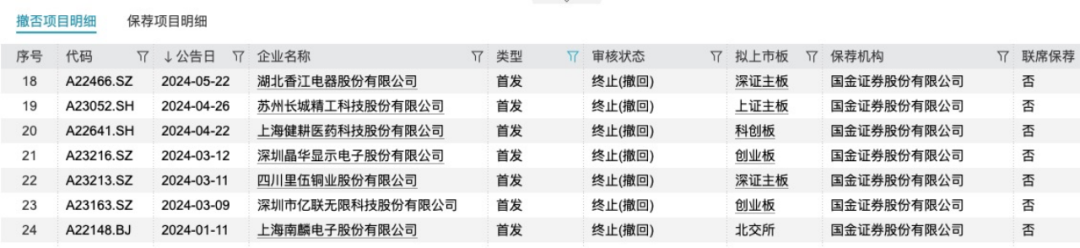

根据Wind数据,包括善康医药在内,国金证券今年以来共保荐IPO项目39单,已撤否24单,撤否率达61.54%。

图源:Wind数据

另一面,厦门证监局9月10日披露的公告显示,科创板上市公司罗普特(维权)(688619.SH)2020年、2021年存在虚增收入等行为,2022年存在虚减利润行为,而国金证券作为该公司首发上市保荐机构,在对罗普特持续督导过程中存在未勤勉尽责,持续督导现场检查工作不到位,出具的相关持续督导报告及专项核查意见结论不准确的情形。

因此,国金证券及旗下保荐代表人王学霖、阮任群被出具警示函。

国金证券方面表示,针对该警示函,公司已持续督导相关程序进行了整改和完善,不断加强对上市后持续督导工作的重视,并要求持续督导项目组加强与监管部门的沟通和汇报,加强对持续督导期内上市公司行为的监管和督导。

而作为资本市场重要“看门人”,证券公司尤其是保荐代表人在严把IPO准入关等领域发挥着重要作用。9月20日,中国证券业协会官网发布修订后的《证券公司保荐业务规则》,对A类保代名单增加了项目撤否信息;同时新增一项保荐代表人分类名单D(暂停业务类)。

根据中国证券业协会的数据,国金证券撤否率达到100%的保代有45名。对此,国金证券表示,“高撤否率是目前A股市场发展的特殊时期全行业面临的问题;此外,因IPO项目的承做周期较长,就保代个人而言同时承做多个项目的难度较大,多数保代一段时间内仅会签署一个项目,往往撤否一个项目撤否率就会达到100%。因此撤否率是否达到100%不应该成为衡量一个保代个人执业质量的尺度。”

图源:罐头图库

国金证券指出,2024年下半年,公司质量控制部和内核风控部将继续强化项目管理,进一步强化风险控制意识,关注重大风险事项和严把项目“入口关”, 推进在审项目的审核,进一步完善投行业务执业标准,全面提高投行业务执业质量。

对于投行业务下半年发展,国金证券表示将顺应政策方向,“未来拟重点开发属于新质生产力的客户,聚焦战略新兴产业,例如新一代信息技术、新材料、新能源、高端装备、节能环保、生物医药等,适当放弃过于传统的行业。”

同时,对于国金证券已经做出优势做出品牌的行业,如医疗大健康、汽车零部件产业,公司仍将继续加强深耕和资源整合,不仅关注行业的IPO及再融资机会,同时也关注行业的兼并重组机会。

3

净利润下滑超4成,

受累自营投资业务

2024年上半年,国金证券营业收入26.76亿元,同比下降19.55%;净利润4.55亿元,同比下降47.98%。

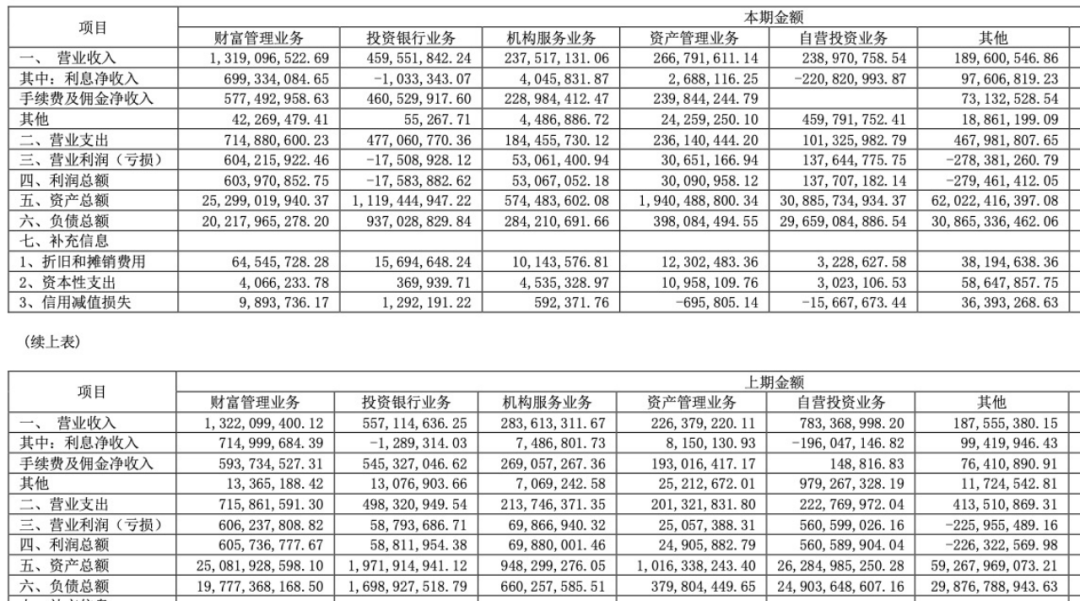

投行业务之外,2024年上半年,国金证券财富管理业务、机构服务业务及资产管理业务的营业收入及营业利润变幅都不大,营收分别为13.19亿元、2.38亿元、2.67亿元;营业利润分别为6.04亿元、5306.71万元、3065.12万元。

图源:罐头图库

不过,受资本市场上半年行情影响,作为营收“主力军”,国金证券的经纪业务放缓,2024年上半年该业务手续费净收入为7.71亿元。此前2021年至2023年的半年报中,该项数据分别为8.72亿元、8.19亿元及8.12亿元。

此外,国金证券的自营投资业务波动较大,2024年上半年营收2.39亿元,较2023年同期的7.83亿元下滑69.48%;营业利润1.38亿元,较2023年同期的5.61亿元,同比下滑75.4%。

图源:国金证券半年报

国金证券的自营投资业务是以自有资金进行固定收益类证券、权益类证券及衍生金融工具投资,以此获取投资收益。此外,国金创新作为其全资子公司开展另类投资业务。

2024年上半年,国金证券投资收益由6.44亿元下滑至3.76亿元;大幅下滑的重要原因是:权益法核算的长期股权投资出现1.48亿元的亏损,以及衍生金融工具部分亏损3.4亿元。

长期股权投资的亏损,主要源于联营企业宁波鼎智金通股权投资中心权益法下确认的投资收益亏损1.51亿元。

Wind数据显示,截至2024年上半年,国金证券持有龙竹科技(831445.BJ)、兰卫医学(301060.SZ)、达嘉维康(301126.SZ )、上纬新材(688585.SH)、隆达股份(688231.SH)等十余家上市公司股票;持有山鹰国际(600567.SH)发行的鹰19转债及欧陆通(300870.SZ)发行的欧通转债。

图源:Wind数据

另类投资方面,截至2024年6月30日,国金证券另类投资业务存续投资项目19个,总投资金额16.68 亿元,包括科创板跟投、股权投资、私募股权基金等。

国金证券表示,2024年下半年,固定收益类业务方面,公司将坚持稳健投资、合规经营的理念,提升交易活跃度;权益类业务方面则将关注市场的长期趋势和投资机会,聚焦稳定性较好的红利资产,同时布局指数化投资;另类投资业务方面将继续审慎推进科创板战略跟投、股权投资、汽车金融有限合伙企业投资、金融产品投资和其他新业务的开展。

你认为国金证券下半年的业绩能否回暖?评论区聊聊吧。

相关资讯

-

-

-

【民生能源 周泰团队】石化日报:伊朗提议与欧洲国家就核协议举行罗马会谈,美伊新一轮谈判或于5月3日启动

股票市场行情回顾 上指(-0.05%),深指(-0.05%) 创业板(-0.13%),石油石化(-0.60%) 板块涨幅前三名 沈... -

最新评论