港股能否重演9月底大涨? 机构称还需关注这几个方向

财联社10月21日讯(编辑 胡家荣)上个星期五,港股的三大主要指数在午后交易时段显著上涨,这一现象激发了投资者对于市场是否会重现9月底那种强劲走势的猜想。

对此中金公司指出,鉴于目前政策面临的实际限制以及市场情绪在前期过度消耗后的调整,股市更可能呈现出一种波动性的结构化行情,并可能在某些刺激因素的作用下出现短暂的强劲反弹。

他们指出,结合最新的政策表态和市场预期情况,更倾向于港股市场在当前位置震荡消化,以结构性行情为主,等待更多催化剂。

近日市场有所降温,机构怎么看?

上周投资者情绪整体降温,市场继续震荡回调,这一点中金并不感到意外。他们在此前的报告中测算,恒指22,500点对应2023年初疫情放开后的情绪高点,意味着计入的预期非常乐观,也需要更强的政策“续力”,否则难以维持,毕竟当前的政策变化尤其是基本面情况与2023年防疫政策优化时还难以相提并论,恒指在触及这一关口后也旋即大幅调整。

在此背景下,市场对上周末财政部发布会有所期待,因为财政政策是当前环境下的主要依靠,但实际结果与会前市场的预期、尤其是海外投资者预期存在一些“差距”。

该券商在10月13日报告《市场期待什么样的政策?》中提示,差距主要体现在一是未说明具体规模细节,二是具体用项仍以化解风险而非增量刺激、尤其是海外投资者更期待的消费民生支出为主。周中住建部发布会也是类似。会中提出新增实施100万套城中村改造,较上一轮棚改2015-2017年均600万套有较大差距;增加“白名单”项目信贷规模4万亿元中因包含所有在建项目,因此实际扩大规模有限;而市场更关注的收储规模以及缓解地产企业现金流和债务压力的措施有限。

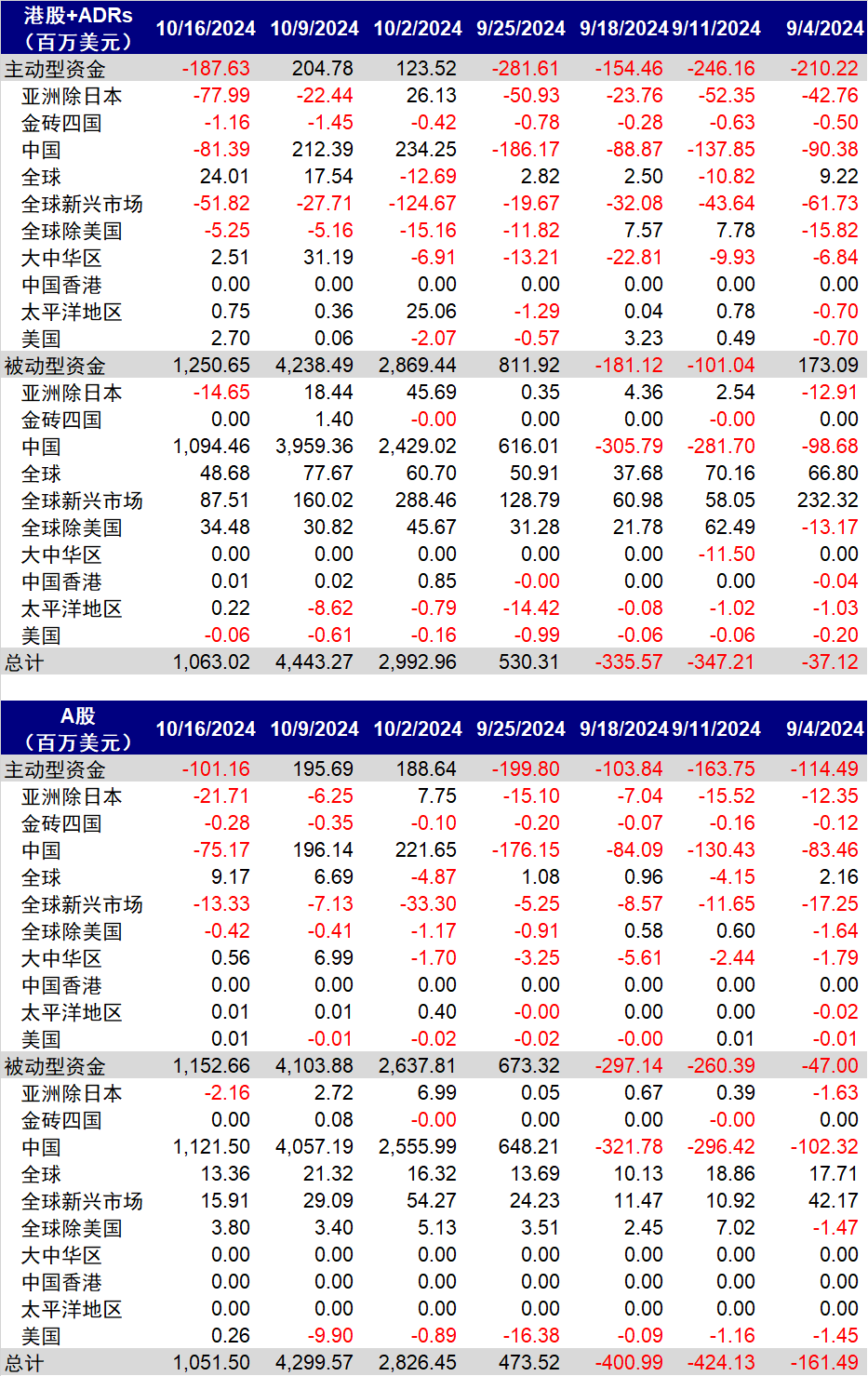

正因如此,市场在较高的预期计入情况下出现震荡回调,而回调中的外资动向也验证了这一观点。

被动资金流入放缓,规模仅有上周的四分之一。

主动资金转为流出,主动资金以长线机构LO为主,存量资管规模占八成,因此重要性更高,上周转为流出,印证了此前观点,即LO回流更多以减少低配防止大幅跑输为主。长线资金的大幅回流甚至超配还需要更多条件和更强的预期,当前看仍有较高门槛。

南向资金加速流入,但卖出美团、港交所与快手等前期反弹中涨幅领先的标的,也可能存在一定获利了结。

不过,中金也认为市场有望在这一位置震荡盘整,不至于回吐本轮涨幅,等待一定催化剂下出现脉冲式反弹。一方面,经过近期回调后,恒指隐含的风险溢价升至7%,与5月反弹高点水平相当,考虑到未来仍会有增量政策出台,这一预期也是合理。

另一方面,经历了三年的弱势后,港股估值和仓位的充分出清提供了在一定催化剂下反弹的条件,只不过也容易进入透支状态。周五与9月底的大涨都是如此。除了已在预期之内的LPR调降0.2-0.25百分点和存款准备金可能在年底前进一步下调0.25-0.5百分点外,互换便利SFISF细节的公布与央行表示目标体系“将把物价合理回升作为重要考量”都给了市场流动性支持的期待。此外,习近平总书记在安徽提到“科技创新是必由之路”也提振了市场情绪,尤其是半导体相关板块。

市场期待什么政策?

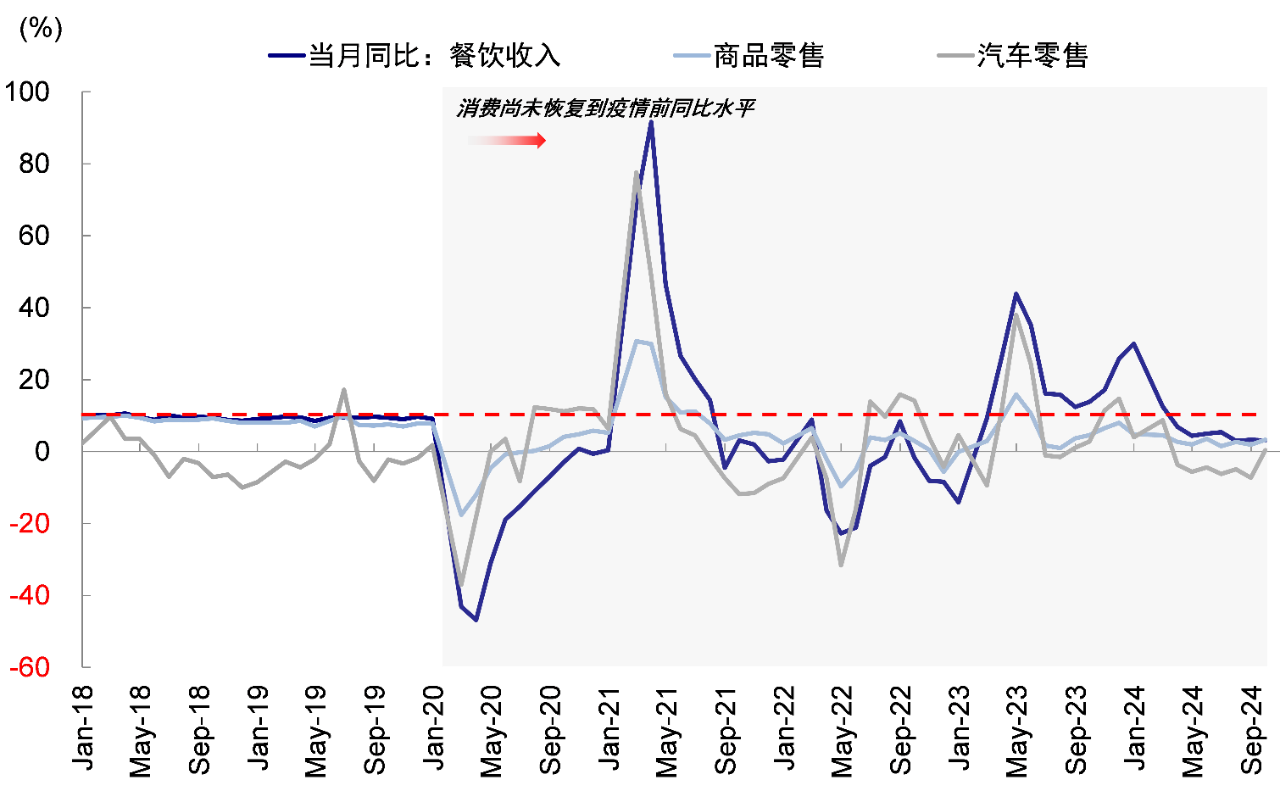

市场期待的政策主要集中在经济内生动能不足的问题上。虽然以旧换新政策支持消费改善,9月社零总额同比增长3.2%好于市场预期,但出口、地产和物价偏弱。

具体来看,9月出口金额同比增长2.4%,较8月的8.7%明显下滑;地产量价偏弱,9月30城商品房成交面积同比下滑32.4%、环比下滑3.9%;70城口径新建、二手商品住宅价格同比下降6.1%、9.0%,环比下降0.7%、0.9%。虽然国庆期间重点50城二手房日均交易量同比增长98%,新房增长65%,二手房带看量为近四年峰值,但节后市场成交放缓,持续性仍待观察。

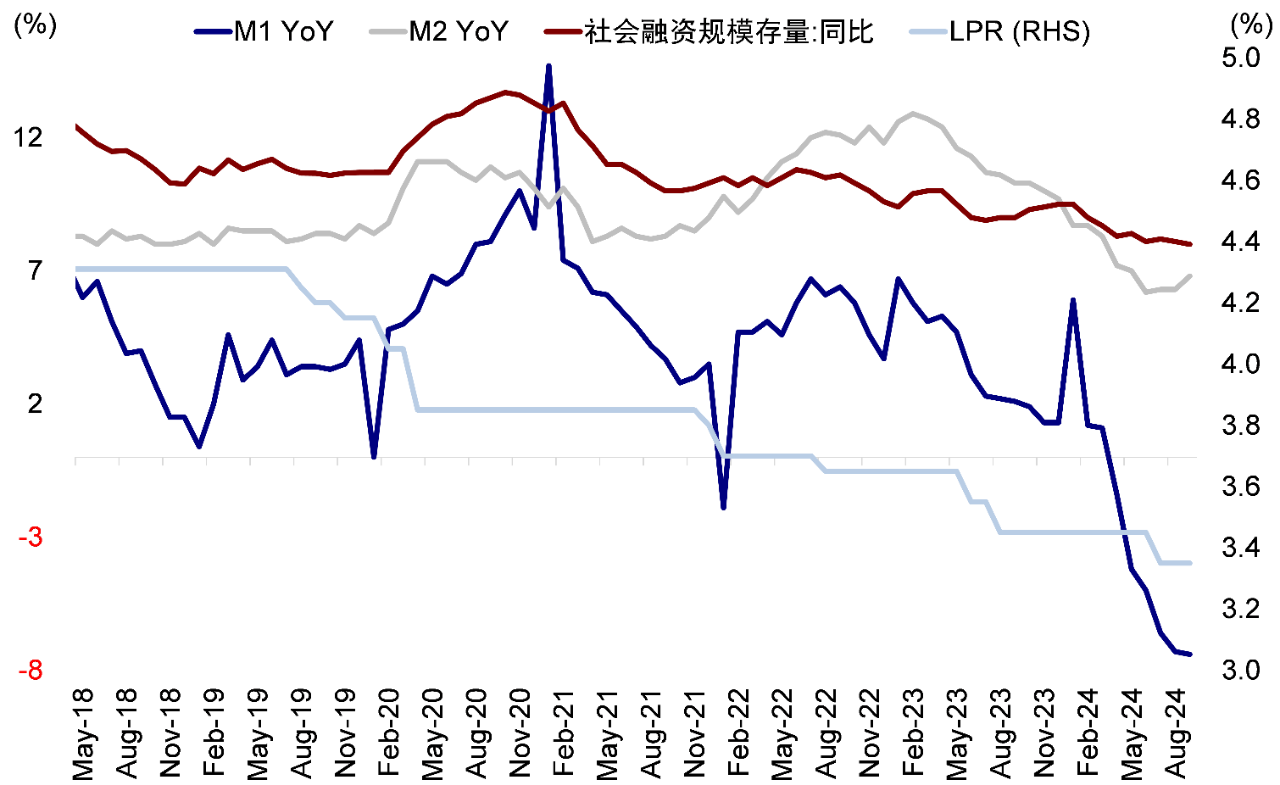

再者9月CPI和PPI同比从0.6%和-1.8%回落至0.4%和-2.8%,弱于市场预期。此外,金融数据上也显示私人部门融资需求仍然偏弱,9月M1同比降幅进一步扩大至7.4%,新增社融同比少增3,722亿元。

增长需要什么政策?

考虑到外部美联储提供给国内的最大宽松环境可能已经过去,凸显了财政政策的重要性,因此相比货币政策,市场对财政刺激更为关注。如果过高规模的刺激面临一定现实约束,投资者更期待部分增量刺激投向消费和民生方向,而非仅是兜底风险的化债,这样可以更好的解决私人部门预期偏低和投资效率偏低的问题。

9月底行情开启,正是因为9月24日金融政策“组合拳”和9月26日政治局会议传递了鼓励私人部门加杠杆(股市与房地产),且更多强调民生与消费的不同信号与思路。

机构称港股具有优势的结构性机会

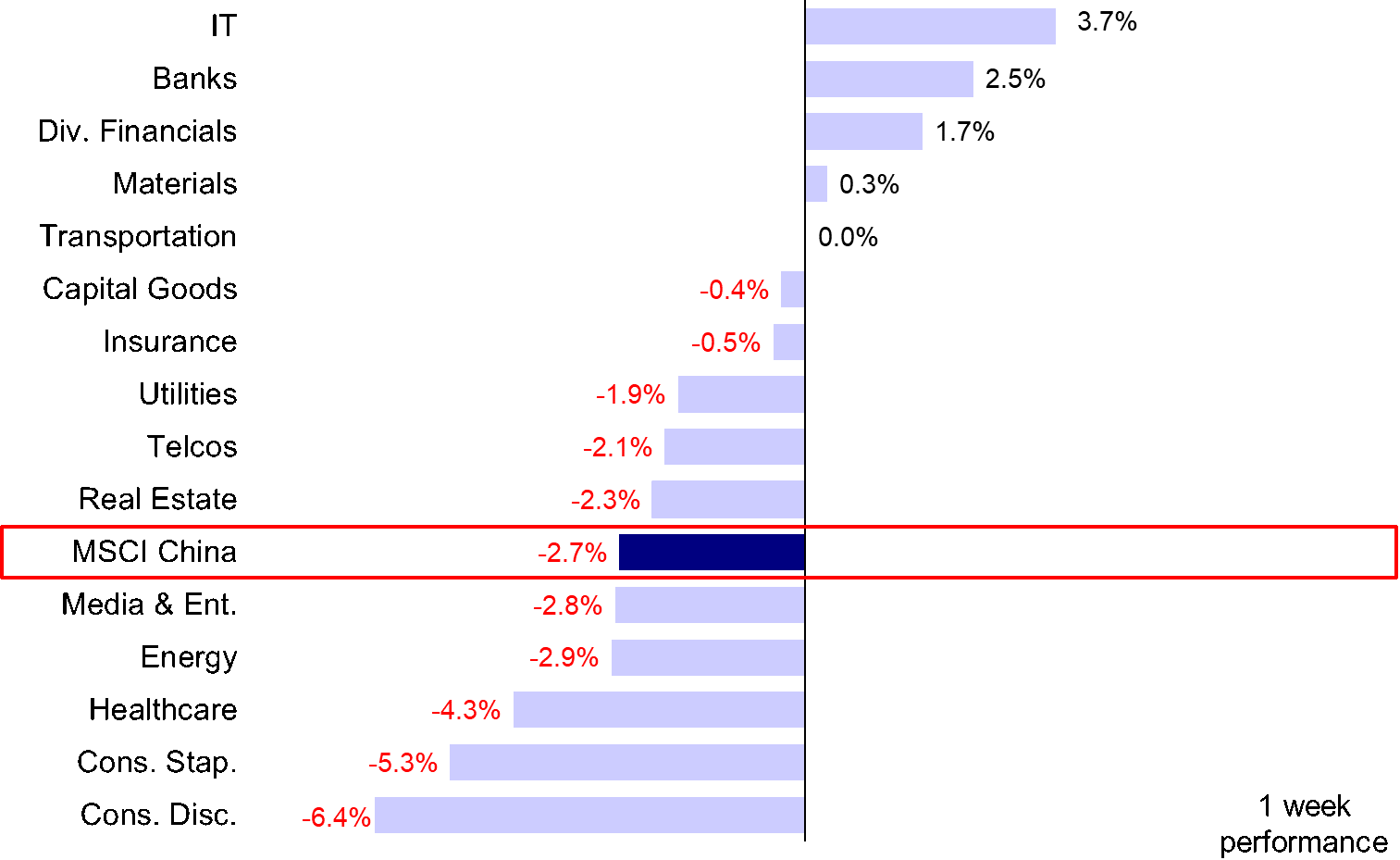

中金公司建议继续关注港股具有优势的结构性机会,即便市场出现波动,也更有韧性,如港股互联网科技成长,国企分红或受益于市场波动和央行新互换便利工具落地,出口链条能否继续受益美国地产修复则有待大选结果。如果后续政策不断兑现,尤其是财政力度超预期,直接受益的顺周期板块有望跑赢,包括消费、地产链和非银行金融,进而推动整体指数有更大空间。

相关资讯

-

-

-

-

香港首座公众加氢站正式建成:集油气氢电服一体,每日加氢能力达 1 吨

感谢IT之家网友 西窗旧事 的线索投递! IT之家 11 月 26 日消息,据香港商报报道,中石化(香港)今日在新界凹头举办了香港...

最新评论