博时市场点评10月22日:A股震荡向上,家电板块领涨

🌟 【博时市场点评10月22日】A股震荡向上,家电板块领涨

📝每日观点

🎈 今日,沪深两市震荡收涨,市场成交额接近2万亿元,资金成交动能依旧维持在相对较高的水平。昨日10月份LPR迎来年内第三次下调,1年期及5年期报价均下调25个基点,此前1年期LPR累计下降了35个基点;5年期LPR报价则累计下降了60个基点。今年以来,LPR报价降幅较大,叠加银行业仍面临净息差压力,市场预期11月和12月的LPR报价或将维持不变。国内的经济基本面延续温和复苏的态势,随着前期发布的各项政策效果陆续显现,或将有望提振有效需求,有助于改善当前“强预期弱现实”的状况。9月底以来,在政策利好的刺激下,资金的风险偏好较前期明显回升,在市场情绪处于相对高位的情况下,A股或有望继续震荡向上,不同板块的表现或将有所分化。

🎊消息面

🎈 昨日,人民银行开展了证券、基金、保险公司互换便利首次操作。本次操作金额500亿元,采用费率招标方式,20家机构参与投标,最高投标费率50bp,最低投标费率10bp,中标费率为20bp。

简评:互换便利操作能大幅提升非银金融机构的融资能力,金融机构申请的额度实质是央行授信,是潜在的增量资金,不是一次就用完,有望持续为股市带来增量资金。互换便利的快速落地以及近期一揽子资本市场政策的持续推出,继续释放积极的信号,凸显市场监管层稳市场的决心,有助于提振市场情绪、改善预期。

🎈据麟评居住大数据研究院监测数据显示,10月14日-10月20日,重点10城二手住宅成交量为20724套,环比上升20.01%,同比上升35.9%。新房成交也在继续放量,重点15城新建商品住宅成交量为24287套,环比上涨12.39%,同比上升23.82%。北京、上海、深圳今年10月前20日二手房成交总量既赶超去年同期,也高于今年9月同期的成交水平。

简评:9月下旬以来,地产行业政策端的利好不断,此前央行超预期发布多项政策大礼包,其中跟楼市直接相关的,主要是降低存量房贷利率、并统一房贷最低首付比例;昨日10月份LPR报价迎来年内第三次下调,存量和新增房贷利率将进一步降低,将继续降低居民的购房负担,刺激刚需和改善性需求的释放。随着政策效果的陆续显现,一线城市楼市热度不断回升,或将有望改善市场对地产行业的预期,带动国内地产行业向好发展。

🎈当地时间周一,美联储四位政策制定者表达了对进一步降息的支持,但似乎对降息的速度和幅度存在分歧。其中三人以经济实力和前景不确定为由,表达了对缓慢降息的偏好,用“适度”和“渐进”等词来描述他们对正确降息速度的看法。

简评:美联储官员的相关表态整体偏“鸽派”,美联储将于11月6日至7日召开议息会议,在美国通胀逐步接近目标水平、经济增速放缓的情况下,市场普遍预计美联储11月、12月还可能继续降息。欧洲央行和瑞典央行年内均已降息3次,当前海外重要经济体都陆续开启降息周期,海外流动性逐步趋于宽松的大方向不变,为我国货币政策进一步宽松打开了空间。

👉市场复盘

🎈10月22日,A股三大指数震荡上行。截至收盘,上证指数报3285.87点,上涨0.54%;深证成指报10559.51点,上涨0.85%;创业板指报2216.99点,上涨0.30%;科创100报945.40点,下跌1.09%。申万一级行业中,除计算机、国防军工、电子下跌外,其余均上涨;其中,家用电器、传媒、农林牧渔涨幅居前,分别上涨2.90%、2.59%、2.35%。3595只个股上涨,1681只个股下跌。

💰资金追踪

🎈 市场成交额为19611.27亿元,较前一交易日小幅下跌。两融余额昨日收报16343.09亿元,较前一交易日微涨。

数据来源:同花顺,截至2024年10月22日。基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证收益。基金的过往业绩并不预示其未来表现。

相关资讯

-

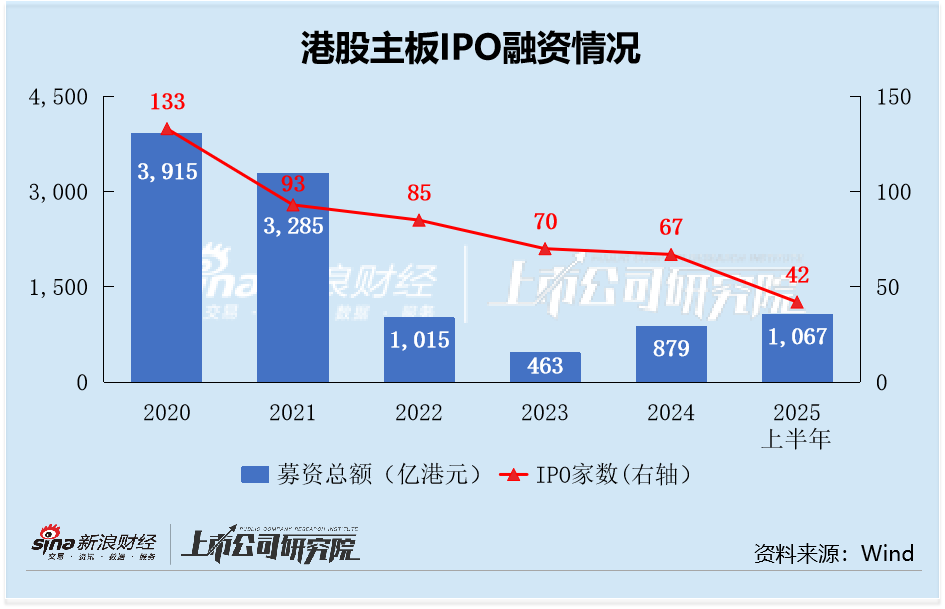

2025港股IPO半年报:赤峰黄金海外收入占比69%,位居7家A to H公司第一名,发行折价34%,最新已溢价0.1%

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:喜乐... -

2025港股IPO半年报:中金公司保荐13单215亿港元第一,华泰证券9单134亿港元第二,中金是华泰的1.6倍

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:喜乐 ... -

-

最新评论