云评论 | 烧碱:现货向左,期货向右

【20241024】云评论 | 烧碱:现货向左,期货向右

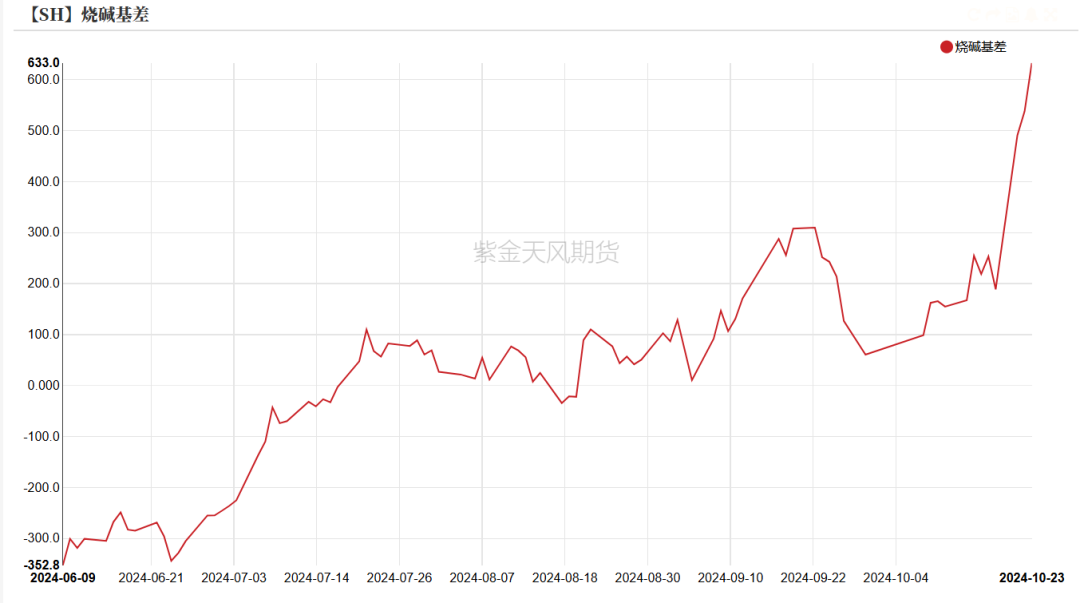

上周末现货涨了250且烧碱库存还在去化,现货偏紧的格局短时间依然没有缓解。但周一开始盘面从高点最多下跌280。01基差走强至600+。期货盘面与现货盘面为何如此分化?下面我们从这轮行情的始末进行分析及推演未来。

图1:烧碱基差

一、此轮价格上涨的原因。

1.9月24日会议提振。

9月23日,01合约跌到2251,现货800(折盘面2500),盘面贴水现货249。盘面预期拉满。随着会议的召开,股市情绪燃起,虽然会议对商品基本面实值影响并不大,但大宗商品的空头草木皆兵,在国庆节之前大幅减仓反弹。烧碱持仓量更是从5.4万减至3.1万张。烧碱估值修复。

2.供应减量。

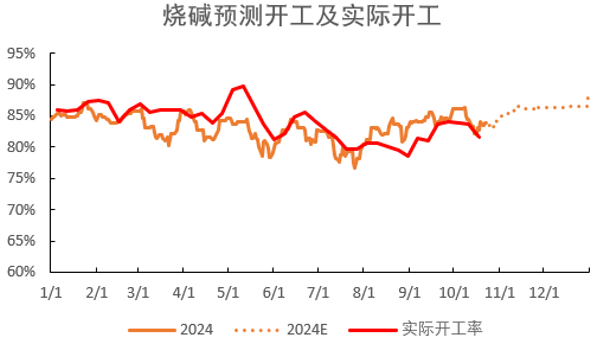

图2为根据各家给出的烧碱检修计划作出的烧碱开工预测图,上周为此轮检修的高峰。后续开工将逐步回归。

图2:烧碱的供应预测

此轮检修,主产区山东的企业检修较多。细心的朋友可能发现此轮检修强度不及7月份。但为什么价格涨幅要高于7月?当然还有除检修之外的其他供应端因素:四季度新疆煤炭、农作物保供占用了铁路运力,片碱、PVC等货物运力下降。导致华北、山西的片碱到货量减少。检修及物流共同导致山西缺碱,进而对山东碱需求增加。

3.氧化铝需求的增加。

近期氧化铝端表现较好。存量氧化铝开工率84.98%,运行产能8845万吨,为历年同期高点。氧化铝亦有新投产产能,下游氧化铝大厂400万吨的产能置换项目有100万吨产能本月成功投产。另100万吨预计近期继续投放。前期的烧碱注罐、后期与老产能并行都增加了烧碱的需求。

铝土矿端几内亚雨季影响铝土矿发运,在国产矿供应短缺的情况下,非几内亚矿石对几内亚矿石的替代增加了耗碱量。非铝需求中粘胶短纤的开工表现较好,印染、三元前驱体的开机率也有小幅提升。

整体来看,此轮上涨更多的是阶段性、区域性紧张带来的行情。山西、山东的部分区域库存较为紧张。但从全局来看,并没有像盘面表现得那样缺碱。这也为后面的下跌埋下了伏笔。

二、期货为何下跌?

从供应的角度来看,检修高峰期之后,供应将逐步宽松,从图2也能看出。新疆的运力紧张的问题也在边际缓解。

需求端,电解铝高开工的前提下,氧化铝对烧碱的需求依旧有支撑。但雨季过后,几内亚矿石供给增加,耗碱量可能下滑。下游大厂的阶段性备货告一段落,山西氧化铝大厂自己的碱厂检修结束之后要重启,烧碱外采的需求恐难以继续维持。

非铝需求有走弱预期。每年过年前后,非铝需求季节性下滑的很明显。

这三个维度,直接改变了这波上涨的几个因素,带来了预期的扭转。

三、后市展望。

近端,价格高点下滑之后,空头阶段性的宣泄一番。目前依然有低库存、高现货价格、高基差的现实,短时间内如果现货不崩盘,期货继续大幅下跌的概率并不大。

中期,重点关注供应回归及非铝需求减量与氧化铝可能的阶段性补库带来的需求增量之间谁强谁弱。

最后,关注仓单情况。

(转自:油市小蓝莓)

最新评论